Accouchement difficile – Épisode 1 : Beaucoup d’argent pour quoi?

1 – Crise Covid : un type de crise inattendu

Dans ce qui suit, nous allons opérer une distinction entre trois niveaux d’analyse : sanitaire, politique et économique. Cette distinction est nécessaire. D’une part, l’urgence sanitaire et sa gestion politique ont précipité la crise économique, mais elles n’en ont pas créé les conditions, qui étaient déjà là avant la diffusion de la pandémie. D’autre part, pour des raisons que nous verrons, il n’est pas certain que l’urgence sanitaire et la crise économique qui s’en est suivie débouchent de façon immédiate et linéaire sur la crise majeure, économique et sociale, que nous tenons pour historiquement inévitable à terme.

1.1 – Le déclencheur sanitaire

Au cours du premier trimestre de l’année 2020, un problème mondial de santé publique a engendré une crise économique importante. Il ne s’agit pas d’une crise capitaliste typique de suraccumulation de capital. Mais on ne peut dire que la cause de la crise est exogène que au sens où elle n’est pas directement déclenchée par la baisse du taux de profit. Car la cause prétendument exogène n’est ni naturelle ni fortuite. Au-delà de la question de l’origine même du virus Covid-19, de nombreux commentateurs ont souligné avec raison que les conditions sociales du capitalisme mondialisé (circulation très rapide des marchandises et des gens, technologies agricoles et agro-alimentaires, etc.) avaient créé un terrain favorable à la diffusion rapide des épidémies. Et d’encore plus nombreux commentateurs ont mis en cause la dégradation générale des systèmes de santé sous l’effet du modèle post-fordiste et « néolibéral » d’accumulation pour expliquer la violence du choc. Notamment en ce qui concerne ce dernier point, on n’est pas en dehors du rapport capital-travail au sens strict.

Ce qui distingue la crise économique telle qu’elle s’est développée sur la base de la pandémie d’une crise capitaliste « normale », c’est que l’arrêt de la production est dû au fait qu’une masse considérable de travailleurs est devenue indisponible, soit par maladie (très peu) soit par intervention des pouvoirs publiques découlant de la crainte de la contagion (confinement des populations et fermeture forcée d’une partie des entreprises). Dans les deux cas, le capital bute contre le travail vivant, non pas au sens où celui-ci serait trop peu productif par rapport à la quantité de capital à valoriser, mais au sens où la santé – voire la vie – du travail vivant est menacée. Nous appelons crise Covid ce modèle inattendu d’arrêt partiel de la production capitaliste. Inattendu de deux points de vue :

-

du point de vue de la théorie communiste : la crise Covid met encore une fois en évidence le fait que le travail n’est pas aussi inessentialisé que ce qu’on lit parfois dans les commentaires de la hausse de la composition organique actuelle du capital. En fait, cela s’explique notamment par le recours croissant aux méthodes de la plus-value absolue depuis des décennies, permettant des économies en capital constant, mais au prix de gains de productivité de plus en plus modestes.

-

du point de vue des capitalistes, qui ont géré la santé de la force de travail comme si la combinaison du chômage structurel et de l’immigration permettait d’assurer à tout moment une quantité suffisante de main d’oeuvre en bonne santé. La dégradation des systèmes de santé publique ne s’explique pas seulement par le passage d’une partie de ses services au secteur privé. Elle tient aussi au fait que, dans les conditions actuelles de l’exploitation de la force de travail, les patrons sont peu soucieux de la stagnation de l’espérance de vie, de la baisse de l’espérance de vie en bonne santé, et de l’état sanitaire général de la main d’œuvre. On a là une bonne illustration de la paupérisation absolue qui accompagne le retour de la plus-value absolue : en même temps que le salaire (indirect notamment) est comprimé, un élément du panier des subsistances se dégrade lentement en qualité. C’est ce qui explique que les alarmes qui ont été tirées lors des épidémies précédentes soient restées sans effet en dehors des milieux spécialisés. Notamment en Europe occidentale et aux États-Unis, les patrons et les gouvernements n’ont pas vraiment tiré les leçons des épidémies de SARS en 2003, partie de Chine, de la grippe H1N1 partie en 2009 du Mexique, de l’épidémie de MERS au Moyen Orient en 2012, d’Ebola en Afrique de l’Ouest en 2014-16, de Zika née dans des îles du Pacifique en 2015-16.

Pour donner une idée du désintérêt de la puissance publique pour la protection sanitaire de la population, citons un exemple parmi tant d’autres. Aux États-Unis, le prestigieux CDC (Center for Disease Control) qui est l’autorité nationale en la matière, a reçu mi-février 2020 l’ordre de fabriquer des tests de détection du Covid-19. Ceux-ci furent envoyés dans tout le pays aux autorités sanitaires régionales, qui s’aperçurent vite que les tests étaient défectueux, car les laboratoires étaient contaminés par le coronavirus. Après enquête, on comprit que ces laboratoires avaient une façon si négligente de travailler qu’ils ne respectaient pas leurs propres règles sanitaires – procédure trop coûteuse sans doute. Il en résulta un mois de retard dans la mise en place de la détection au niveau du pays.1En France, le scandale lié à la destruction du stock national de masques sous les gouvernements successifs de Hollande et de Macron est suffisamment connu pour qu’on ne s’y attarde pas. On pourrait multiplier les exemples.

1.2 – Gestion politique

La dégradation des systèmes de santé n’est qu’une partie de l’explication du caractère improvisé et chaotique de la gestion de la crise sanitaire par la plupart des États des aires centrales de l’accumulation. En Europe occidentale et aux États-Unis comme partout ailleurs, ceux-ci ont été soumis aux pressions contradictoires habituelles. Comme toujours, le rôle de l’État est de gérer les rapports entre les classes et entre les groupes de capitaux concurrents, mais cette fois tout était compliqué par l’urgence de la propagation du virus, l’impréparation des autorités sanitaires et l’inquiétude croissante de la population.

D’un côté les gouvernements ont subi la pression des patrons pour ne pas entraver la poursuite de la production. Aux États-Unis, l’administration Trump était très soucieuse de ne pas enrayer la croissance économique, en tout cas jusqu’aux élections de novembre. En France aussi, la préservation de la bonne marche de l’économie a sûrement joué un rôle dans les hésitations du gouvernement. Mais les échéances électorales ont également eu leur influence, en soumettant le calendrier et les modalités du confinement finalement décidé à de petits enjeux politiciens : alors que la pandémie était déjà bien installée sur le territoire français, le gouvernement annonçait en même temps le confinement et le maintien du premier tour des élections municipales. En Italie, la Confindustria (syndicat des grands patrons italiens) a activement milité, à partir du 28 février, pour le maintien de la production sur le thème du « #YesWeWork », alors que le Parti Démocratique milanais lançait une campagne sur le thème « Milan ne s’arrête pas ». Des autorités locales, très préoccupées, attendaient que le gouvernement publie un décret sur l’arrêt des productions « non essentielles ». Elles durent attendre le 8-10 mars pour que la Lombardie, puis le pays tout entier, soient confinés (mais sans arrêt de la production!). Alors que la pandémie faisait déjà rage et que la production était maintenue sans précautions sanitaires particulières, de nombreuses protestations des travailleurs (avec ou sans syndicats) exprimèrent très directement l’inquiétude d’une grande partie de la population. Ce n’est finalement que le 21 mars que le président Conte décréta la fermeture de toutes les activités « non essentielles ». L’application du décret prit toutefois quelques jours de retard, le temps que le patronat obtienne toutes sortes de dérogations à la liste de ce qui est essentiel et de ce qui ne l’est pas. Il en est résulté qu’une partie significative des entreprises a continué à tourner, entrainant d’autres conflits avec les salariés sur les conditions sanitaires de travail (on y reviendra dans l’Épisode 3). Dans l’exemple italien, les tergiversations du gouvernement sont directement liées à la pression patronale. Celle-ci est également très forte au Mexique, où les maquiladoras tournent presque normalement malgré l’ordre national de confinement, et où les ouvriers tombent malade en masse et sont nombreux à mourir.

D’un autre côté, les gouvernements devaient répondre à l’inquiétude de la population, qui s’est mise à faire des achats de précaution dans les supermarchés, ou a commencé à retirer les enfants des écoles dès avant la mise en place du confinement. Aux États-Unis, le système fédéral permet à l’État central de se débarrasser de beaucoup de problèmes sur les autorités locales. C’est notamment le cas pour les fermetures d’écoles. Le CDC a suggéré des mesures dans les termes les plus vagues : « le CDC a déclaré qu’un niveau faible à moyen de fermeture des écoles, de quelques jours à deux-quatre semaines pourrait convenir pour nettoyer et désinfecter les écoles, ou faire face à des absences significatives d’élèves ou de professeurs » (« Education Week », 12/3/20). Les autorités locales (sanitaires, éducatives, administratives, économiques) ont souvent été laissées à elles-mêmes. Ailleurs, ce sont les pouvoirs locaux – régionaux surtout – qui ont mis les bâtons dans les roues de l’État central pour retarder le confinement et tenter de s’autonomiser encore plus vis-à-vis de celui-ci (Lombardie-Italie), ou qui à cause de leur inaction ont obligé l’État central à prendre la relève pour essayer de rattraper la mayonnaise (Hubei-Chine).

Finalement, la plupart des gouvernements durent se résoudre à l’évidence : compte tenu du degré d’avancement de la pandémie et du manque de préparation pour lui faire face, il fallait confiner la population de façon massive et assez stricte. Il en résulta un effondrement de la production comme jamais vu.

1.3 – Crise économique

Lors de la crise de 2008, on avait observé que la récession s’était creusée plus profondément et brutalement que lors d’autres crises récentes de l’histoire du capital. Le tableau 1 montre que la crise Covid a d’ores et déjà eu un impact encore plus profond et plus rapide. Le ralentissement de la production industrielle est partout extrêmement brutal, bien plus que lors de la dernière grande crise capitaliste – plus ou moins « classique » – de 2008 :

|

Tableau 1 : Comparaison de la crise 2008 et de la crise Covid (donnés juin 2020) Variable retenue : production industrielle (hors construction pour la Chine) |

|||

|

Crise 2008 |

Crise Covid |

||

| Zone Euro

(Eurostat) |

Baisse Prod. Indus. % |

-21,00% |

-27,00% |

| En : nb de mois |

13 mois |

3 mois |

|

| USA

(Fred Saint-Louis) |

Baisse Prod. Indus. % |

-17,30% |

-16,50% |

| En : nb de mois |

18 mois |

2 mois |

|

| Chine

(Fred Saint-Louis) |

Baisse Prod. Indus. % |

-13,40% |

-17,00% |

| En : nb de mois |

17 mois |

6 mois |

|

| Japon

(2008 : Fred Saint-Louis) |

Baisse Prod. Indus. % |

-30,00% |

-14,00% |

| En : nb de mois |

12 mois |

3 mois |

|

Dans la zone euro, la production industrielle a baissé de 27% en trois mois, alors qu’il en avait fallu 12 pour la faire reculer de 21% lors de la crise de 2008. Aux États-Unis, le recul est à peu près identique dans les deux crises, mais il s’est étalé sur 18 mois en 2008, contre 2 mois en 2020. Dans le cas américain notamment, les données officielles sont sûrement sous-estimées en raison de la fermeture des bureaux nationaux de statistique pendant 2 mois dans certains États fédérés. Le choc est donc indéniablement violent. Mais pour l’instant (juillet 2020), il ne s’est pas transformé en crise majeure de dévalorisation, avec faillites en cascade, mouvements de masse et remaniement en profondeur de l’appareil productif. Au contraire, à en croire les gouvernements, les plans de sauvetage engagés dans de nombreux pays à coups de milliards vont permettre d’amortir le choc à court terme. Bien entendu, cette considération ne vaut que les aires centrales de l’accumulation. Nous ne traitons pas ici la situation des pays semi-périphériques et périphériques, car dans ces derniers la dévalorisation en cours n’a que peu de potentiel restructurant.

2 – Le capital excédentaire sous respiration artificielle

Partout, des programmes d’urgence ont été mis en place à grand renfort de crédits nouveaux, aussi bien pour les États que pour les entreprises. Voyons cela de plus près.

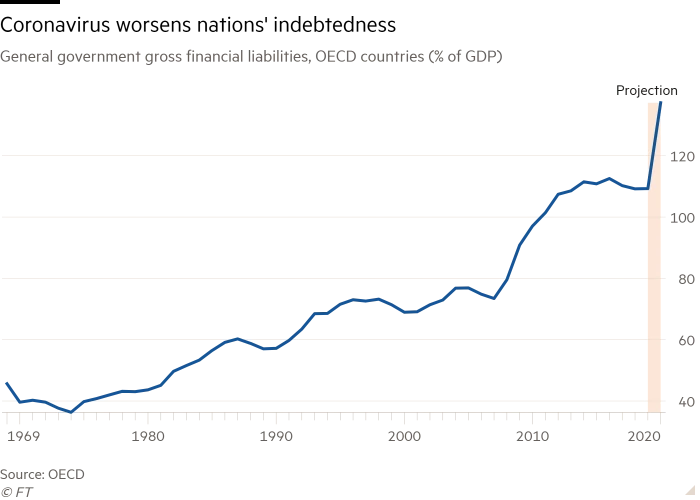

2.1 – Relance de l’endettement public

Dans Le Ménage à trois de la lutte de classe, nous avons cru pouvoir affirmer que les capacités d’endettement des États avaient atteint une limite. En réalité, le niveau d’endettement public atteint avant la crise Covid a été allègrement explosé depuis. Le cas de l’UE est parlant : les contraintes du Pacte Européen de Stabilité ont été suspendues, permettant aux États membres de recourir très largement au crédit. Aux États-Unis, le robinet des aides publiques est grand ouvert (voir plus loin, graphique 3).

Les programmes de sauvetage des entreprises et ceux de welfare exceptionnel ont été financés par un surcroit d’endettement très fort des États : au moins 17.000 milliards de $ à fin mai 2020 dans les pays de l’OCDE (voir graphique 1). Au final, ce chiffre sera bien supérieur à ce qu’il a été lors de la crise de 2008.

Graphique 1 : Endettement des États de l’OCDE

Pour une part importante, les investisseurs prêtent aux États parce que le quantitative easing des banques centrales joue comme une garantie de crédit. C’est ce qui explique que le spread entre les taux de rendement des bons du Trésor allemands et italiens, par exemple, après la remontée de mi-mars (320 points), est redevenu faible (environ 175 points).

2.2 – Relance de l’endettement des entreprises

Il faut aussi tenir compte de l’endettement des entreprises, lui aussi en hausse sensible. En Europe et aux États-Unis, les entreprises non financières ont fortement augmenté leur endettement, tant par l’émission d’obligations que par l’emprunt bancaire.

Les émissions d’emprunts obligataires ont été facilitées par le fait que les banques centrales acceptent les titres corporate (et pas seulement de la dette publique). Les investisseurs qui souscrivent à ces obligations d’entreprises, même en difficulté, savent que le quantitative easing joue comme une garantie : la banque centrale achète le titre en dernier recours. La garantie n’est toutefois pas universelle. Un examen de la liste des entreprises dont la FED et la BCE ont acheté les obligations montre qu’il s’agit principalement de sociétés multinationales. La grande masse des PME et ETI n’est pas concernée. Quoiqu’il en soit, les entreprises ont levé 262 milliards de $ en emprunts obligataires en avril 2020 aux États-Unis,, soit trois fois plus qu’en avril 2019. En Europe, le niveau des fonds levés (83 milliards €) n’avait pas été vu depuis 2009.

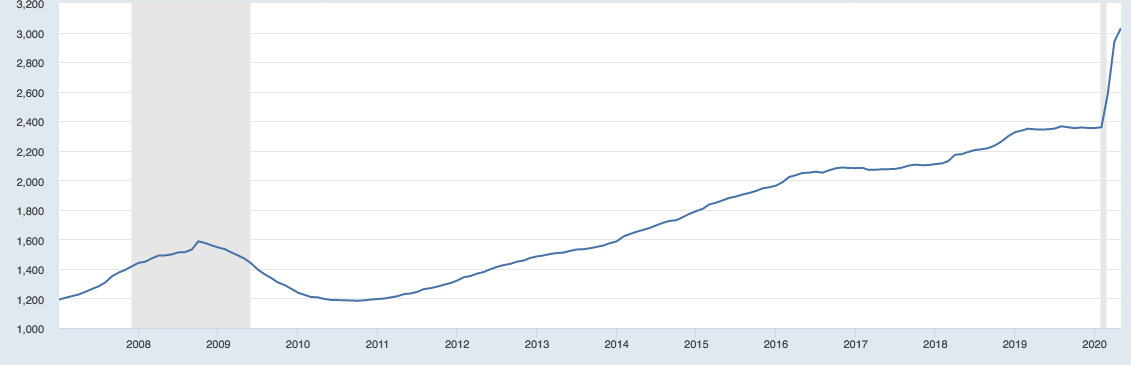

Les entreprises ont aussi procédé a une masse considérables d’emprunts bancaires. Aux États-Unis, les prêts des banques au commerce et à l’industrie ont augmenté de 28% entre février et mai 2020 (voir graphique ci-dessous).

Graphique 2: États-Unis : Prêts aux entreprises commerciales et industrielles (mds de $)

Source : FRED St Louis

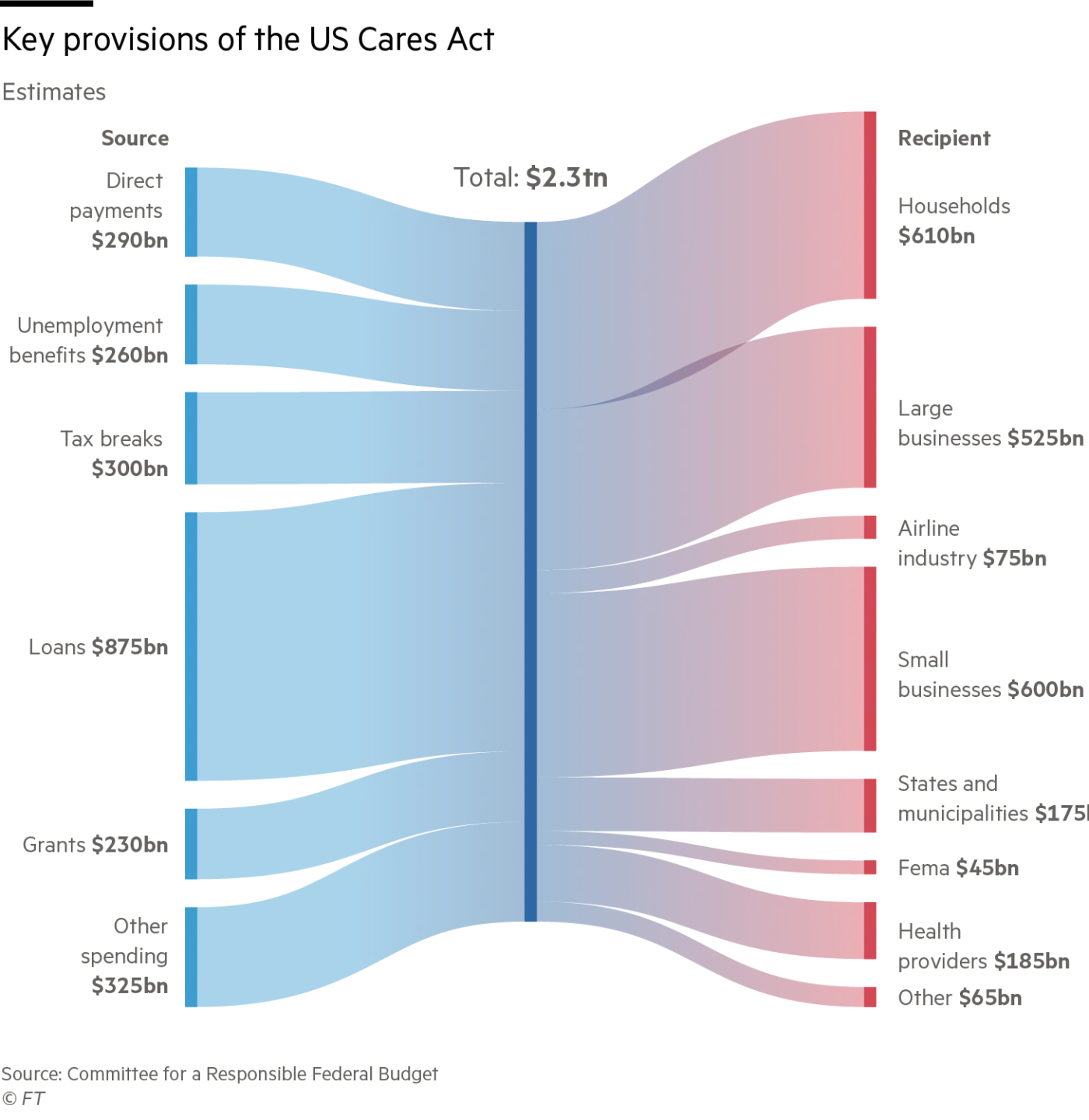

Ce qui est frappant dans ces énormes programmes de sauvetage, c’est qu’ils dépensent des sommes sans précédent, mais que c’est essentiellement pour préserver le statu quo – du moins dans un premier temps. Les niveaux d’endettement historiquement très élevés atteints au moment des deux Guerres mondiales engageaient les États et les économies concernées dans des bouleversements autrement profonds que la pratique renforcée du télétravail et de l’e-commerce. Or le statu quo d’avant la crise COVID était celui d’une valorisation essoufflée, et d’une société capitaliste mondiale grosse d’une crise annoncée partout comme très grave. Cependant, non seulement les États s’endettent encore et dépensent énormément pour sauvegarder l’existant au maximum de ce qui est possible, mais ils encouragent les entreprises à demander du crédit par les garanties qu’ils proposent. Le graphique 3 concerne les États-Unis et montre en même temps la multiplicité des programmes mise en œuvre par le CARES Act et l’ensemble des juridictions qu’il s’agit de protéger (ménages, petites entreprises, grandes entreprises, aéronautique, secteur de la santé, FEMA2, etc.). Les autres pays développés ont mis en place des programmes similaires, faits de crédits bonifiés aux entreprises, de garanties de crédit, de subventions directes, de baisses d’impôts et de programmes sociaux, le tout financé à crédit « quoi qu’il en coûte » selon les mots de Mario Draghi repris par Macron.

Ces programmes de sauvetage ont jusqu’à présent permis de nettement limiter la casse. Certes, aux États-Unis, 100.000 petites entreprises ont déjà fermé entre mars et mai. Cela paraît beaucoup, mais sous réserve que le recensement soit fiable ce n’est que 2% des PME. Il faut d’autre part souligner que l’efficacité des programmes de garantie de crédit est subordonnée à la bonne volonté des banques. Celles-ci ne sont pas trop désireuses de prendre le risque résiduel qui est normalement attaché aux garanties étatiques. Ainsi pour le prêt à Air France : l’État a dû monter la garantie à 90% du montant prêté par les banques (contre 70% règlementairement prévu) pour qu’elles s’engagent. Par ailleurs, une part importante des entreprises ayant demandé à leur banque un prêt garanti par l’État ne l’ont pas obtenu.

Graphique 3 : le CARES Act (États-Unis)

En France, il faut noter que les programmes publics ne garantissent que les prêts de trésorerie, pas ceux d’investissement. Le supplément de crédit aux entreprises va donc surtout permettre de survivre, et pas vraiment engendrer de restructuration, ni micro- ni macro-économique. Il va seulement permettre aux entreprises emprunteuses de traverser la crise Covid malgré les difficultés faites par leurs fournisseurs et leurs clients.

2.3 – Traitement exceptionnel du chômage

Dans de nombreux pays, la tentative de préservation du statu quo a comporté des dépenses importantes en direction des travailleurs. Les programmes de Kurzarbeit en Allemagne, de chômage partiel en France, de Cassa Integrazione en Italie ont été redimensionnés à la hausse pour faire face à l’explosion du chômage. Ces programmes prennent en charge la plus grosse part du salaire des travailleurs en chômage technique. En quelque sorte, ils nationalisent les salaires des travailleurs des entreprises à l’arrêt en raison de la pandémie. En France, cela concernait une dizaine de millions de personnes en avril-mai (pour une population active d’environ 30 millions). Dans les autres pays européens aussi, le traitement du chômage partiel a été massif. Au Royaume-Uni au début du mois de juin 2020, il y avait environ 9 millions de salariés (sur un total de 27 dans le secteur privé) dans le programme Coronavirus Jobs Retention Scheme (CJRS), à quoi s’ajoutaient 2,6 millions de travailleurs indépendants.

Viennent en plus les chômeurs proprement dits, dont le nombre a explosé, notamment à cause des non-renouvellements des contrats courts3. Eux aussi font l’objet d’attentions particulières. En France, une réforme qui devait réduire les droits des chômeurs est repoussée. Aux États-Unis, où le nombre de chômeurs assurés est passé de 2 à 25 millions en l’espace de 6 semaines, aucun programme de chômage partiel n’a été mis en place4, mais les indemnités de chômages ont été augmentées forfaitairement de 600 $ par semaine (jusqu’au 31 juillet, sauf renouvellement), somme élevée qui a provoqué aussitôt des protestations chez les petits patrons recourant à de la main-d’oeuvre corvéable à merci. De plus, une masse considérable de ménages, chômeurs ou non, a reçu un chèque de 1200 $ dès le début de la crise. L’attention portée au sort des travailleurs est cependant loin de couvrir la totalité de la population active salariée et assimilée, et tous les aspects de la reproduction de sa force de travail. Dans de nombreux cas, des précaires, des intérimaires, et surtout les travailleurs au noir, se retrouvent sans ressources. Un rapport du gouvernement britannique estime qu’il y a 1 million de personnes qui ne sont pas prises en charge par le programme CJRS. Partout les banques alimentaires et les soupes populaires voient leur public augmenter rapidement. Mais, à notre connaissance, aucune mesure n’a été prise aux États-Unis et en Europe occidentale pour suspendre ou réduire les factures des ménages. En ce qui concerne les loyers, les circonstances étaient propices pour stimuler un dégonflement des bulles immobilières, mais les gouvernements se sont limités à suspendre très momentanément les expulsions.

Du point de vue quantitatif, les programmes en direction des travailleurs peuvent être considérés comme exceptionnellement massifs par rapport aux normes habituelles de traitement du chômage. Cette générosité apparente peut s’expliquer par un ensemble de raisons. Les arrières pensées électorales n’ont certainement pas été absentes, surtout à un moment où les bases sociales du vote modéré et pro-establishment se réduisent, fragilisant les options de politique intérieure et extérieure qui y sont rattachées. Il y a eu aussi la gestion bien pensée du travail que beaucoup d’entreprises veulent garder dans leurs équipes, notamment en Allemagne, où le programme du Kurzarbeit a été très pratiqué en 2008 en raison de la pénurie de main d’oeuvre qualifiée. Mais surtout, il y a eu la crainte d’une révolte des salariés5 (et autres). Ces dernier facteur, primordial, n’est d’ailleurs pas sans rapport avec le premier. En France, par exemple, la majorité gouvernementale était déjà faible au moment où éclatait la crise Covid en raison des Gilets Jaunes et autres mouvements sociaux apparus depuis le début du son mandat, mais d’une façon ou d’une autre elle tenait débout. Compte tenu de cette faiblesse, il importait d’envoyer des signaux positifs aux salariés (chômage partiel, report des réformes des retraites et de l’assurance-chômage). Aux États-Unis, le jeu n’a réussi qu’à moitié car la prise en charge du chômage n’a pas empêché le mouvement déclenché suite à l’affaire-Floyd, et la chute de Trump dans les sondages.

Cela dit, du point de vue qualitatif on est plutôt dans le pareil au même, au sens où ces programmes – comme on vient de voir pour le logement – n’entraînent pas de bouleversements majeurs dans le panier de subsistance ou dans les modes de vie, ni de création directe d’emplois par l’État (relance de travaux publics), etc. L’urgence sanitaire et les mesures de confinement ont certainement accéléré des changements en cours dans les modes de consommation (explosion du commerce internet, téléconsultation, etc.). C’est là une évolution sur laquelle nous reviendrons ailleurs.

2.4 – Zombie capital = zombie jobs

Les programmes d’aide aux entreprises ne permettent pas de sauver toutes celles que le retrait des salariés et des consommateurs dans le confinement a mis en difficulté. Ce sont évidemment surtout les petites, voire très petites, entreprises qui souffrent et vont souffrir le plus. Mais jusqu’à présent, et à peu d’exceptions près, la forte chute de la production que nous avons vue plus haut n’a pas entrainé de faillite majeure. Le cas des compagnies aériennes est un bon exemple de sauvetage grâce aux programmes gouvernementaux. Air-France reçoit 7 milliards d’euros, dont 4 milliards garantis par l’État et 3 milliards venant directement de l’État en tant qu’actionnaire, tandis que KLM reçoit 3,4 milliards d’euro du gouvernement hollandais. Un plan similaire de 9 milliards a été mis en place par le gouvernement allemand pour Lufthansa. On pourrait multiplier les exemples d’entreprises grosses et petites à qui les programmes de soutien permettent de survivre pendant la crise Covid.

Il est certain qu’il y a des entreprises moyennes ou grandes que ces programmes n’empêchent pas de sombrer. En France, certaines marques de distribution de l’habillement sont en cessation de paiement. Aux États-Unis, les indépendants du secteur pétrolier, notamment dans le fracking (p. ex. Whiting Petroleum, Extraction Oil & Gas, Chesapeake Energy, etc.), commencent à faire faillite et à demander la protection du chapitre 11. Les faillites qui sont annoncées dans le cadre du chapitre 11 sont en réalité des demandes de réorganisation de l’entreprise et de restructuration de ses dettes. L’entreprise continue à tourner et n’est pas liquidée. Fréquemment, la procédure de faillite comporte un apport de fonds, soit bancaires soit obligataires. La société de location de voitures Hertz, déclarée en faillite aux États-Unis (mais pas en Europe), a même émis des actions à Wall Street, qui se sont très bien vendues. De façon générale, le nombre d’entreprises se déclarant en faillite a augmenté de 26% en avril 2020 par rapport à avril 2019, pour atteindre 560 (selon l’American Bankruptcy Institute). C’est relativement peu à l’échelle de l’économie américaine. On est encore loin d’une dévalorisation massive et généralisée, à même de faire repartir l’accumulation du capital de façon significative, que ce soit selon l’ancien modèle ou sous un modèle nouveau. Cela viendra plus tard, si et quand les programmes de sauvetage s’avèrent impuissants à sauver le modèle actuel d’accumulation. En Europe, on remarque que, pour le moment, les prêts importants que les gouvernements attribuent à de très grandes entreprises, par exemple dans le transport aérien ou dans l’automobile, restent nationaux. Ils ne sont pas assortis d’une recherche de fusions/acquisitions pouvant engendrer des géants multinationaux à l’échelle de l’UE. Pour ce qu’on en sait au moment où l’accord européen de 750 milliards Next Generation EU est signé, les prêts et subventions qui iront au pays du Sud (et, dans une moindre mesure, de l’Est) seront assortis de conditions, concernant principalement les transitions climatique et numérique. La formulation est vague et peut englober toutes sortes d’investissements, n’allant pas forcément dans le sens d’un capitalisme du nouveau monde. L’accord européen ressemble plutôt à la mise en place d’une troïka soft (sans FMI, mais avec droit de regard des pays dits frugaux). Par ailleurs, on ne sait pas encore si et comment les pays du Nord vont faire usage de ces fonds.

Comme nous l’avons déjà rappelé, au moment de l’éclatement de la crise Covid, la situation du capitalisme mondial n’était pas brillante. Parmi les signes annonçant une crise majeure, il y avait notamment le cas des entreprises-zombie, terme qui désigne les entreprise dont les revenus trop faibles ne permettent pas plus que de rembourser leurs crédits, et qui donc ne dégagent pas de profit pour elles. Leur nombre est sûrement en forte augmentation en ce moment. Que deviendront ces entreprises lorsque la pandémie reculera ? Nous discuterons dans un autre épisode la question d’une instrumentalisation de la crise Covid contre la défense du statu quo et pour une modernisation radicale du capital. À priori, les programmes massifs de sauvetage vont dans le sens du maintien du statu quo (autant que faire se peut). Toute la question est de savoir si les milliers de milliards de liquidités et de crédits mis dans la balance suffiront à retarder les tendances restructuratrices que, dans le Ménage à trois de la lutte de classes, nous avons regroupées autour des axes suivants : numérisation/automatisation accélérée, internalisation de la sous-traitance, formation de blocs régionaux ou continentaux (économiques et géopolitiques), refonte de la protection sociale actuelle (revenu universel). Au sujet des milliers de milliards du QE, il faut savoir que seule une partie relativement faible des nouvelles liquidités créées se traduit en monnaie et crédit supplémentaires dans l’économie « réelle » ou même spéculative. Une grande partie reste bloquée à l’intérieur du système bancaire. C’est qu’en conditions de crise, comme déjà constaté en 2008, le marché des prêts interbancaires se grippe : les banques ne se font pas confiance entre elles sur leur solvabilité respective, et accumulent d’énormes réserves dans leurs comptes auprès de la banque centrale. C’est aussi que ces masses de réserves sont destinées à soutenir le ratio de liquidité à un mois dit LCR relevant de la réglementation internationale Bâle III. Pour une bonne part, donc, l’argent créé par la BCE ou la FED pour le quantitative easing … y revient aussitôt.

De même qu’il y a des entreprises-zombie, il y a des emplois-zombie. Une étude6 sur le recours au chômage partiel lors de la crise de 2008 les définit comme les emplois qui seront de toute façon supprimés après la crise. C’est en particulier le cas dans des secteurs considérés comme archaïques dès avant la crise. Dans ceux-ci, l’argent des programmes de chômage partiel est mal utilisé selon cette étude. En revanche, « les programmes de chômage partiel sont considéré comme efficaces s’il n’y a pas de nécessité d’adaptation structurelle de l’économie, et si la demande de biens doit remonter rapidement » Les auteurs estiment que, sur cette base, les dépenses pour le Kurzarbeit en Allemagne étaient justifiées, mais qu’en Lituanie le chômage partiel « entravait la nécessaire restructuration de l’économie. Celle-ci était soumise à de nombreuses évolutions demandant une certaine ré-allocation du travail, ce qui devint évident au moment de la crise ». (op. cit., p. 13).

Après trois-quatre mois de crise Covid, les patrons annoncent partout qu’une part au moins des emplois (-zombie ou pas) va être éliminées. Cela annonce une aggravation sensible de la conjoncture, mais ces dégraissages sont plus destinés à sauver les entreprises et le modèle actuel qu’à restructurer le capital et à ré-allouer le travail.

Conclusion provisoire

La situation d’avant la pandémie était déjà très critique pour de nombreuses petites entreprises (sous-traitants, commerces, etc.) et quelques grandes. Une part significative des premières va probablement disparaître, malgré les programmes censés les aider. Les capitaux plus importants ont la possibilité de recourir massivement à l’endettement. Pour l’instant, on est en présence d’une dévalorisation trop marginale pour avoir un impact significatif sur la configuration d’ensemble du capital.

La crise Covid a privé une part des entreprises de leurs travailleurs, et réciproquement. Un capital sans travailleurs coute très cher mais les programmes de sauvetages font que la dévalorisation massive nécessaire dès avant la crise est momentanément et en grande partie reportée. Le prix à payer pour éviter des faillites en cascade et des mouvements de protestation des salariés est-il soutenable ? Fallait-il dépenser tant d’argent pour sauver une situation économique déjà très malade avant la crise Covid ? Il y a sans doute des capitalistes qui ne le pensent pas. Il faudra y revenir.

(à suivre)

B.A. – R.F.,

juillet 2020

1 Sheila Kaplan, C.D.C. Labs Were Contamined, Delaying Coronavirus Testing, Officials Say, site du « New York Times », 18 avril 2020.

2 Agence fédérale chargée des secours d’urgence.

3 Car les plans de licenciement annoncés depuis le début de la crise (en France : Airbus, Renault, Sanofi, etc.) ne sont pas encore effectifs.

4 Mais le Paycheck Protection Program (destiné aux PME) comporte un aspect allant dans ce sens. Les prêts proposés dans ce programme ne sont pas à rembourser si l’argent est dépensé dans les 8 semaines et à 75% pour payer le personnel. Ces conditions ont été jugées excessives par beaucoup de patrons de PME, notamment dans la restauration.

5 Lorsque nous parlons de « salariés », nous supposons que nos développements sur le ménage à trois de la lutte des classes sont connus. Nous regroupons dans cette notion les fractions actives (du point de vue de l’emploi) du prolétariat et de la classe moyenne salariée.

6 Commission Européenne, DG Emploi, Short-time working arrangements during the crisis and lessons to learn, 2012.