Ménage à trois: Episode 11 – Le ménage à trois dans la crise qui vient (première partie)

Après avoir formulé notre théorie de l’interclassisme tel qu’il se structure au présent, nous allons maintenant nous consacrer à l’avenir possible du ménage à trois de la lutte des classes. Pour des raisons de taille, nous allons découper cette section de notre feuilleton en deux épisodes. Le premier suit le plan suivant :

1 – Les capitalistes face à la crise

Dans ces derniers épisodes, nous prolongerons notre analyse de la mécanique du ménage à trois dans ses développements prévisibles au cours de la crise qui se prépare. Il s’agit de projeter les éléments propices à la perspective communiste mondiale aussi bien que ceux porteurs d’une possible contre-révolution, autrement dit d’une reconfiguration d’ensemble du rapport d’exploitation.

Chez un grand nombre d’experts, il est désormais admis qu’une nouvelle crise mondiale est prévisible à court/moyen terme. Si nous pouvons être d’accord avec une partie de leur propos, notre objet demeure le rapport contradictoire entre les classes en ce qu’il porte son dépassement ou sa reproduction à un niveau supérieur. Nous convenons qu’une grave crise économique aura lieu dans un délai relativement proche, mais l’essentiel pour nous est qu’elle constituera un facteur décisif d’exacerbation de la lutte entre le prolétariat, la CMS et la classe capitaliste. Une telle exacerbation doit logiquement déboucher sur un affrontement de classes d’ampleur mondiale, et se solder ou bien par une révolution communiste victorieuse ou bien par une restructuration ultérieure du MPC. Tel est, pour nous, l’alternative qui marquera la (les) décennie(s) à venir. Et si cet affrontement doit comporter une possibilité de dépassement communiste, il inclura une insurrection majeure, mondiale, du prolétariat. La défaite éventuelle de cette insurrection constituerait la meilleure condition d’une restructuration capitaliste, mais celle-ci pourrait également avoir lieu sans insurrection défaite, comme issue d’une phase revendicative intense. Les autres classes ne resteront pas simplement spectatrices dans l’arène historique. Ceci vaut en premier lieu pour la CMS, qui occupe une place centrale dans ce feuilleton, et dont nous verrons ce qu’elle devient au milieu du clash of the titans entre les deux classes fondamentales. Mais c’est tout aussi vrai – même si nous n’en traiterons pas ici – pour les masses paysannes qui perturbent, dans les pays semi-périphériques et périphériques, le ballet des trois classes du MPC développé sur ses propres bases.

Axé sur l’analyse du futur prévisible, cet épisode ne cherche cependant pas à écrire une histoire détaillée de l’avenir. Il s’agit d’identifier les tendances fondamentales qui sont à l’œuvre depuis les dernières crises (surtout celle de 2008) pour tenter de comprendre si – et si oui, comment – elles joueront dans la prochaine. Il est d’ores et déjà légitime de penser

-

que la prochaine crise mondiale, qui déchainera la collision entre classes, accentuera également les fractures dans la classe capitaliste mondiale, dressant ses fractions principales les unes contre les autres, jusqu’à la possibilité de vastes conflits armés ;

-

que, dans la durée de la crise, la marche vers la guerre et/ou la guerre elle-même constitueront un motif de désarticulation majeure de la structure établie du rapport entre les classes dans les pays développés et émergents, passible de placer des fractions prolétariennes sur le terrain de la lutte insurrectionnelle.

Dans cette réflexion projective, il nous faudra saisir les tendances qui caractérisent actuellement la reproduction des classes, leurs rapports mutuels et à elles-mêmes ; ensuite et surtout, définir la rupture que la crise introduira dans les tendances actuelles et les hypothèses qu’on peut en dégager pour un dépassement post-capitaliste ou une restructuration. Nous sommes bien conscients qu’un tel programme est immense, et que nous ne proposons là qu’une esquisse.

1 – Les capitalistes face à la crise

Toute montée vers la crise se caractérise par une suraccumulation de capital, entrainant la baisse du taux de profit. C’est une autre façon de dire qu’il y a des capitaux, et des capitalistes, en trop par rapport à la masse de la plus-value socialement disponible. Cela pose la question de la production et de la répartition de la plus-value dans la période actuelle. Pourquoi n’y a-t-il pas assez de plus-value ? Comment se répartit la plus-value disponible ?

1.1.1 – Limites de la formule actuelle de la plus-value

Rappelons que, après la crise sociale des années 68, le capital mondial s’est réorganisé pour favoriser une meilleure combinaison de la plus-value relative, résultant des hausses de productivité, et de la plus-value absolue, obtenue par allongement/densification de la journée de travail. C’est ici que sont intervenues les délocalisations et les investissements nouveaux dans les régions (comme le sud des États-Unis ou l’Est de l’Allemagne) et pays (comme ceux de l’Asie du sud-est et de l’Europe orientale, ou le Mexique) à bas coûts de main d’œuvre. Cette formule a permis une très nette baisse de prix de nombreuses marchandises de la branche II, favorisant ainsi la production de plus-value relative en même temps que les conditions de travail imposées dans les entreprises délocalisées et nouvelles permettaient la production de plus-value absolue. Cette « solution chinoise »1 a relancé la valorisation mondiale. Elle a permis notamment de faire baisser les salaires dans les zones centrales grâce aux marchandises de la branche II exportées massivement par des pays comme la Chine ou le Mexique.

La crise de 2008 marque à peu près la fin de cette formule de l’exploitation du travail où les deux formes de la plus-value se combinent efficacement. À présent, la plus-value absolue joue un rôle de plus en plus important. Pour les capitalistes, c’est la façon la moins chère d’accroître la production de plus-value, puisqu’elle ne nécessite que très peu d’investissements. A l’opposé, la production de plus-value relative n’augmente que de façon asymptotique avec l’investissement, ce qui veut dire qu’il faut investir beaucoup pour dégager relativement peu de productivité supplémentaire. De plus, les multiples points de blocage dans la péréquation du taux de profit (voir plus loin, § 1.1.2) limitent le passage des gains de productivité d’une branche à l’autre. Quant à la plus-value absolue, on a observé depuis 2008, dans les pays centraux, la multiplication des « Lois Travail », comme nous l’avons vu dans l’épisode précédent. Au Royaume-Uni, en Allemagne, en France quoi qu’à un moindre degré, en Italie ou en Espagne, ces législations obéissent à la même logique de démantèlement de ce qui reste du compromis fordiste. Ce dernier obtenait des travailleurs des gains de productivité suffisants pour plafonner le temps de travail (autour de 40 heures) et augmenter les salaires (nominaux). À présent, la logique générale est de flexibiliser l’emploi de la force de travail, de libérer les heures supplémentaires des contraintes qui les encadraient auparavant, et, bien entendu, de réduire les salaires indirects. Outre un meilleur remplissage du temps de travail, la flexibilité a notamment pour effet de favoriser un turnover élevé. À l’époque fordiste, le plein emploi rendait le turnover gênant pour les patrons. De nos jours, il est fonctionnel en ce qu’il permet de pousser la durée et l’intensité du travail jusqu’aux limites d’épuisement des travailleurs, puis de les remplacer par d’autres grâce au chômage massif. Les nouveaux chômeurs reconstituent leur force de travail grâce au filet de sécurité et/ou travaillent au noir en attendant une nouvelle opportunité salariée sur le marché du travail formel. Ce système permet de pousser la durée de la journée de travail au-delà de ce qui serait possible avec un maximum de salariés permanents2.

Cependant, ce retour à l’allongement de la durée du travail, compensant les faibles gains de productivité, n’y apporte pas de solution durable. La paupérisation absolue de la main d’œuvre vient aussi en compensation de cette faiblesse. Cette notion ne doit pas forcement faire penser à la pure misère. Elle dit simplement que, puisqu’on ne peut pas diminuer la valeur des marchandises du panier des subsistances, c’est le panier lui-même qu’il faut réduire. Certes, certaines subsistances voient leur prix baisser. C’est le cas dans des secteurs comme l’informatique, l’électroménager ou la téléphonie, mais pas dans l’alimentation, ni dans le logement, ni dans les transports, ni dans la santé dans les pays centraux. Depuis la crise de 2008, les capitalistes opérant dans ces pays n’ont pas voulu/pu réaliser les investissements nécessaires dans ces secteurs de la branche II. Ils s’en tiennent donc à une formule où la hausse de la production de plus-value, dans la mesure où elle réussit, résulte de l’allongement/densification de la journée de travail et souvent de la paupérisation absolue.

En ce qui concerne les pays semi-périphériques émergents, on peut dire que le développement capitaliste qui s’y est déployé à partir de la fin des années 1970, sur la base de la prévalence de la plus-value absolue a été marqué depuis la crise par le fait que les capitalistes locaux ou étrangers ne sont pas aptes à impulser un passage à la prévalence de la plus-value relative analogue à celui qui s’est produit partout dans les vieux centres de l’accumulation entre 1914 et 1975. Tant que le cadre de la mondialisation reste en place, l’aiguillon des luttes ouvrières sur les salaires, les conditions de travail et de vie en général, ou l’apparition de pénuries de main-d’œuvre éventuelles (Europe orientale3), ne suffisent pas à les contraindre. Sauf quelques exceptions, la grande masse des capitalistes locaux – souvent sous-traitants de capitalistes étrangers – n’ont pas les moyens de se lancer dans les investissements en capital fixe qu’il faudrait pour obtenir une baisse de valeur suffisante dans l’ensemble des marchandises de la branche II. Ils ont plutôt commencé à délocaliser à leur tour, de la Chine vers le Vietnam ou le Bangladesh, du nord du Mexique vers le sud, etc. Ils essaient ainsi de sauver la formule reposant sur la plus-value absolue, plus à la portée de leur capacité d’investissement.

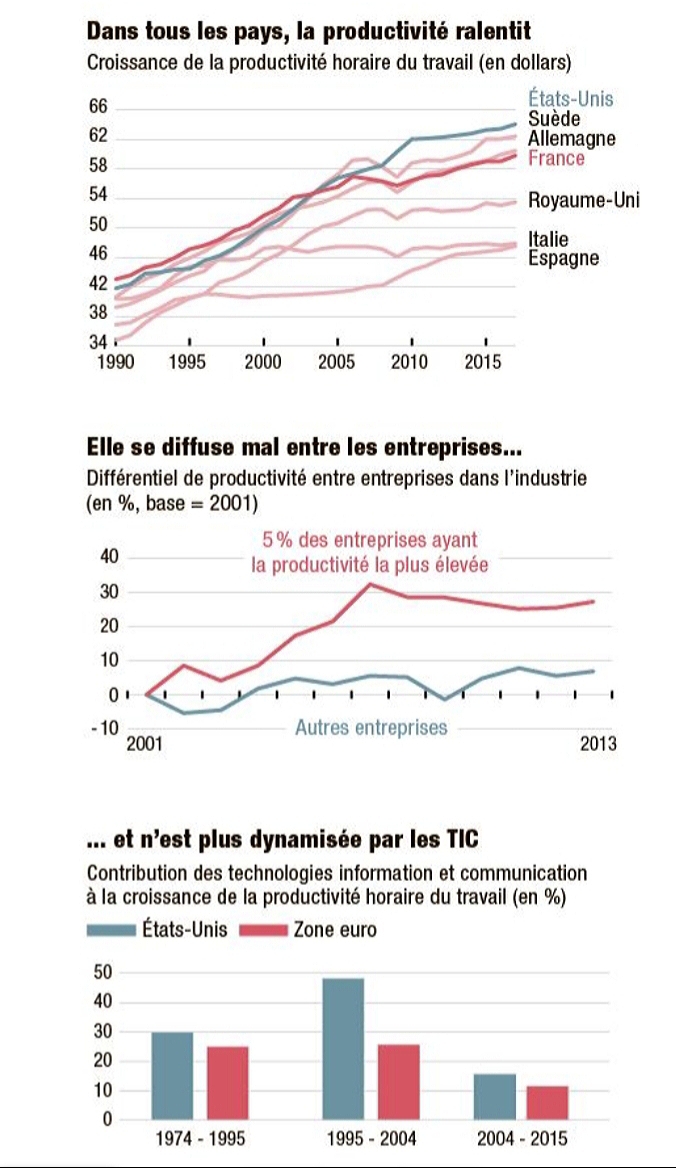

Cependant, cette combinaison des modalités d’extraction de la plus-value est en train de toucher sa limite. C’est ce dont témoigne le ralentissement de la productivité dans les pays centraux comme dans les pays semi-périphériques depuis 2008. Les graphiques ci-dessous en offrent un aperçu sous différents angles : ralentissement de la productivité horaire dans la plupart des pays centraux, concentration des niveaux de productivité les plus élevés dans un nombre restreint d’entreprises industrielles, épuisement des gains de productivité liés à l’introduction des TIC.

Graph. 1 : La productivité, une préoccupation mondiale

(« L’Usine Nouvelle », n. 3609, 2-8 mai 2019, p. 14)

Dans le premier graphique, on peut observer que parmi les pays centraux, seuls les États-Unis ont été relativement épargnés par le ralentissement de la productivité horaire – jusqu’à maintenant. C’est une donnée qu’il faudra garder à l’esprit pour la suite (§ 1.1.5). Pour ce qui concerne les pays semi-périphériques, les derniers petits pays bénéficiaires des délocalisations affichent des taux de croissance économique et d’incréments de productivité encore remarquables, mais ce n’est plus le cas en Chine, ni en Inde, ni en Afrique du Sud, ni au Brésil, ni au Mexique.

Il semble donc que, dans son ensemble, le capital mondial est en manque d’une hausse significative et générale de la productivité. La numérisation de la production, l’Intelligence Artificielle et les robots ouvrent ici des perspectives apparemment prometteuses. Les prouesses de ces technologies sont déjà réelles, et parviennent à débarrasser les capitalistes capables de les mettre en œuvre d’une partie de leur main d’œuvre, tandis qu’elles disciplinent encore plus étroitement l’autre partie. Les avantages en matière de productivité et de contrôle-qualité sont évidents. Mais on est encore loin d’une généralisation des robots, de l’internet des objets, etc. à l’ensemble de la production. Or il faudrait cette généralisation pour que la numérisation se répercute de façon significative sur la production de plus-value relative. Pour le moment, l’application des technologies numériques semble plutôt discontinue, limitée à tel atelier, entrepôt ou bureau. En 2017, il y avait 710 robots pour 10.000 travailleurs en Corée du Sud, mais seulement 200 aux États-Unis et 97 en Chine. Par son effet sur l’emploi et les procès de production et de circulation, le potentiel de transformation sociale de ces technologies est énorme, du même type que l’introduction du fordisme. Mais pour qu’elles se généralisent, ne faut-il pas qu’une grande crise dégage les perspectives de l’investissement en débarrassant le marché du capital excédentaire ?

Revenons à notre propos. Les récentes vagues de grèves dans les maquiladoras mexicaines (mars 2019), au Cambodge (la dernière en décembre 2018, la précédente en décembre 2015) etc., de même que la résistance à l’attaque prononcée des salaires indirects (mais non pas directs) dans les pays centraux indiquent que les limites de la formule actuelle de l’exploitation du travail et de l’accumulation du capital n’ont pas été dépassées. Retenons donc que la production sociale de plus-value bute sur les limites de la paupérisation absolue et du ralentissement de la productivité sociale. Cette situation générale entraine différentes réactions de la part des capitalistes. Notons les principales.

1.1.2 – Renforcement de la péréquation stratifiée du taux de profit

Face à la raréfaction de la plus-value, une première réaction des capitalistes les plus puissants est de chercher à faire individuellement plus que le profit moyen (devenu trop faible) en échappant à la concurrence. On assiste ainsi à une recherche systématique de surprofits moins par une course à la productivité, que par la formation de cartels, fusions-acquisitions, etc. Rappelons que, dans le schéma théorique marxien, le taux de profit moyen résulte du libre mouvement des capitaux entre les différentes branches. Les capitaux qui sont dans des branches à faible rentabilité migrent vers les branches promettant de meilleurs profits, ce qui égalise en tendance le taux de profit moyen dans toutes les branches. Or il existe actuellement de nombreuses branches où les barrières à l’entrée de capitaux nouveaux sont efficaces et empêchent les investisseurs potentiels de venir participer à leur rentabilité avantageuse. La seule masse de capital requise pour entrer dans la branche suffit parfois à empêcher de nouveaux arrivants. Mais il y a aussi le blocage par la propriété intellectuelle et les brevets. L’achat d’une société nouvelle disposant de brevets est aussi une façon de garder le contrôle d’une branche. Il y a de multiples façons dont les GAFA ont, en moins de deux décennies, verrouillé les branches de l’internet. De la même façon, les sociétés pétrolières, les banques, etc. empêchent au niveau mondial l’apparition de nouveaux concurrents. D’autres blocages du même type existent au niveau national. Déjà à l’époque du compromis fordiste, la structure de la péréquation dans les différents contextes nationaux des aires centrales était nettement clivée, entre d’une part un secteur ouvert (concurrentiel) et, de l’autre, de puissants monopoles/oligopoles nationaux généralement contrôlés par l’État (énergie, automobile, chemins de fer, chantiers navals, etc), sauf aux USA. Au cours de la dernière phase de mondialisation (depuis les années 1970), une partie des oligopoles nationaux se sont internationalisés, soit par formation de branches mondialement ouvertes, soit par conversion en oligopoles mondiaux. Dans ce deuxième cas, ils ont renversé en survalorisation la situation de sous-valorisation artificielle qui les caractérisait souvent au niveau national à l’époque fordiste. Leurs pertes ou leur moindre valorisation favorisait alors une meilleure rentabilité des autres capitaux. Le tableau est maintenant le suivant4. On distingue :

-

des oligopoles mondiaux, échappant à toute péréquation du taux de profit (GAFA, pétrole, aéronautique, pharmacie, etc.) ;

-

des branches ouvertes, qui relèvent d’une péréquation mondiale du taux de profit (automobile, distribution, habillement, etc.) ;

-

des oligopoles nationaux, échappant à la péréquation nationale/internationale du taux de profit (BTP, téléphonie, chemins de fer, etc.) ;

-

des branches ouvertes nationales, relevant en principe d’une péréquation nationale du taux de profit, mais pour lesquelles le profit moyen est diminué du pompage qu’elles subissent de la part des oligopoles nationaux ou internationaux (sous-traitance de deuxième degré tout secteur, petite restauration, petite hôtellerie, etc.).

Aujourd’hui, plus les barrages à l’entrée sont efficaces, plus ils entravent la valorisation des capitaux des autres branches, en captant une part plus que proportionnelle de la plus-value sociale. Pour schématiser, on peut se représenter la chose de la façon suivante : les sociétés pétrolières pompent de la plus-value à tous les autres capitaux, qui mettent fortement sous pression des sous-traitants qui, à leur tour, pressurent les boîtes de services (nettoyage, etc.) dont ils se servent. Cela aboutit, au niveau international comme au niveau national, à une bipolarisation de la taille des entreprises, entre des multinationales géantes plus ou moins profitables et des PME de plus en plus exsangues. Cette configuration présente le problème suivant : en ruinant les petites et moyennes entreprises, notamment sous-traitantes, elle épuise le vivier d’où les grands capitaux tirent une partie de leurs surprofits. Les grands capitaux, oligopolistiques ou concurrentiels, n’ont cependant pas d’autre choix que de scier la branche qui les soutient. En attendant, la survalorisation favorise la consolidation des firmes multinationales (FMN), y compris concurrentielles, qui gagnent en pouvoir économique, politique et géopolitique. On l’a vu à propos de la dénationalisation de l’État.

Depuis la dernière crise, la péréquation stratifiée du taux de profit n’a pas été remise en question, au contraire. S’il est vrai que dans certaines branches oligopolistiques il y a eu des baisses de prix, sans doute liées à la baisse de la demande globale, des arrangements entre capitaux oligopolistes sont possibles pour les maintenir à un niveau élevé. En même temps, les FMN ont multiplié les initiatives tendant à la cartellisation, y compris de façon ponctuelle dans des branches généralement ouvertes, de sorte que les autorités antitrust interviennent de plus en plus souvent pour empêcher les ententes sur les prix ou les fusions-acquisitions. Cette forme étagée de répartition de la plus-value va donc avoir un impact très important au moment où le partage des pertes ne pourra plus être reculé. Mais elle va aussi connaître un certain reformatage. On verra de quelle manière dans le § 1.2.1.

Une autre façon qu’ont les capitalistes d’échapper à la raréfaction de la plus-value est de recourir au crédit. On assiste depuis une vingtaine d’années à un fantastique développement de l’endettement. Les États, les entreprises et les ménages croulent sous les dettes. Personne n’a d’idée sur la façon dont elles pourraient être remboursées. Les États s’endettent pour financer le déficit de leur budget, lui-même résultant d’une insuffisance de plus-value dans le pays – insuffisance que le déficit aggrave en raison du service de la dette. Les entreprises s’endettent pour mieux vendre à des clients (entreprises et particuliers) qui s’endettent pour acheter. Les chiffres ci-dessous montrent l’évolution de l’endettement jusqu’en 2007 et après.

Tab. 1 : Évolution du stock mondial de dettes (% par an)

|

2000-2007 |

2007-2014 |

|

|---|---|---|

|

Ménages |

8,50% |

2,80% |

|

Entreprises non-financières |

5,70% |

5,90% |

|

États |

5,80% |

9,30% |

|

Finance |

9,40% |

2,90% |

|

Total |

7,30% |

5,30% |

Source : McKinsey Global Institute, Debt and (not much) deleveraging, février 2015

La crise de 2008 a été précédée d’une forte montée de l’endettement de tous les segments de l’économie, mais surtout de l’endettement privé, toutes catégories confondues. Après 2007, la hausse de l’endettement s’est un peu ralentie dans l’ensemble. Mais elle s’est poursuivie de façon rapide pour les entreprises non-financières et les États. Une partie de la dette privée, des entreprises financières notamment, a été transférée dans les comptes publics et l’introduction du quantitative easing a permis la poursuite de leur l’endettement à peu de frais. La croissance soutenue de l’endettement des entreprises non-financières a surtout son origine dans les pays émergents. En Chine, où la dette totale a été multipliée par 4, à 28 trillions de dollars, entre 2000 et 2014, les entreprises non-financières se sont endettées à hauteur de 125% du PIB en 2014, contre 72% en 2007.

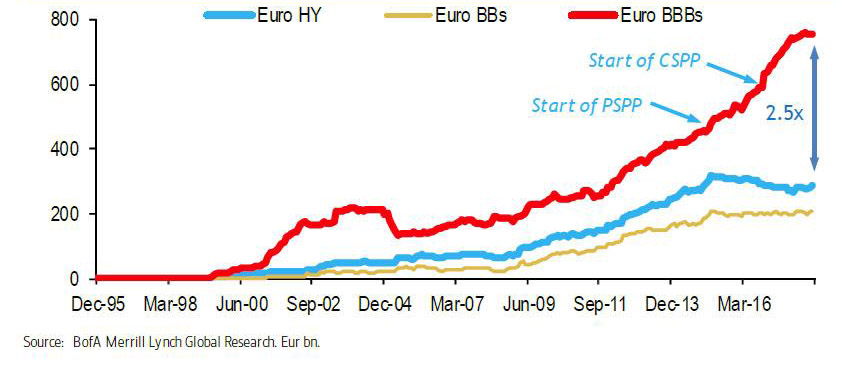

Pour autant, les entreprises non-financières des aires centrales n’échappent pas au surendettement, dont la qualité se dégrade de surcroît. Par exemple, au printemps 2016 la Banque Centrale Européenne a discrètement élargi l’assouplissement quantitatif (Programme PSPP : création massive de liquidité par rachat de la dette des États-membres de la zone euro) à la dette des entreprises privées (Programme CSPP). Un grand nombre d’entreprises – surtout françaises, mais aussi allemandes, italiennes et espagnoles – ont alors eu la possibilité de s’endetter à taux zéro auprès de la BCE plutôt qu’auprès des banques de leurs pays respectifs à de toutes autres conditions. Et cela, alors que pour la plupart il s’agissait d’émetteurs d’obligations notées B, c’est-à-dire pas très fiables. En même temps que la dette augmente, sa qualité baisse. La formule est explosive. Comme le montre le graphique ci-dessous, le montant total des obligations du secteur corporate et non-financial cotées BBB (= junk) de la zone euro est, depuis lors, passée de 550 milliards environ à 755 milliards d’euros (chiffres d’août 2018), de sorte qu’il pèse maintenant deux fois et demi le marché des obligations high-yield (haut rendement), un secteur à risque élevé.

Graph. 3 : Évolution du marché des obligations BB, BBB et high-yied 1996-2017 (zone Euro)

De la même façon, la masse la dette corporate américaine cotée BBB a fortement augmenté. Par ailleurs, s’assurer contre le non-remboursement d’un créditeur sur le marché des credit-default-swaps est devenu, en moyenne, 40% moins cher entre 2016 et 2018. Ce qui veut dire que les investisseurs deviennent moins regardant, alors que la qualité des obligations corporate se dégrade à toute vitesse5.

De quelque façon qu’on tourne les choses, la hausse de l’endettement correspond à une baisse de la valorisation du capital. Il y a trop de capital à valoriser et pas assez de plus-value disponible. Une dévalorisation brutale et massive du capital en excédent est inévitable. Mais cela ne veut pas dire que les pertes se répartiront de manière égale. Car toute forme de péréquation du taux de profit engendre des rapports de force entre les capitalistes, et la péréquation stratifiée encore plus. Jusqu’à présent, les capitaux les mieux placés ont été les seuls capables d’instrumentaliser la crise pour poursuivre leur développement, aux dépens de capitaux plus faibles. On verra plus loin s’il en ira de même à l’avenir. Quoi qu’il en soit, il y aura des disparités géographiques et politiques, des pays plus touchés que d’autres, etc. Mais, dans la mesure où il sera concomitant d’une remontée des taux d’intérêts de la part des principales banques centrales du monde, le credit crunch sera général.

1.1.4 – Dénationalisation de l’État

Nous avons déjà examiné, dans l’épisode précédent, la question de la perte de centralité des États dans leur dimension strictement nationale. Elle résulte de la montée en puissance des FMN et du fait qu’elles paient aussi peu d’impôts que possible : compte-tenu de la pénurie de plus-value, elles veulent réduire au maximum le niveau des frais collectifs qu’elles supportent. Depuis la crise de 2008, la dénationalisation de l’État s’est renforcée de deux façons au moins :

-

Premièrement, l’endettement étatique s’est accru, nous venons de le voir. Cela a comme conséquence de faire pencher le rapport de force entre les États et leurs créditeurs du côté de ces derniers, notamment s’ils sont des investisseurs ou des États étrangers. L‘État américain constitue une exception relative en ce qu’il est moins menacé par des créditeurs étrangers que par ses propres capitalistes (voir plus loin, § 1.1.5 ).

-

Deuxièmement, les difficultés fiscales des États entraînent des conflits territorialisés au niveau de la répartition des impôts et de l’allocation des dépenses budgétaires. À l’intérieur des pays, les disparités s’accroissent entre les aires (villes et régions) dont l’accrochage au cycle mondial du capital se renforce et celles où il se délite. Le clivage s’accentue entre les métropoles et leur périphérie. Cela met sous tension l’unité administrative et politique de nombreux États. La polarisation territoriale se traduit souvent en conflits portant sur la redistribution des recettes fiscales par l’Étal central, entre régions contributrices et régions bénéficiaires. Le problème est particulièrement évident en Europe occidentale, où certaines caractéristiques de l’union économique et monétaire tendent à l’accentuer. En Italie, le montant total des transferts fiscaux allant des régions riches aux régions pauvres est actuellement estimé à 4% du PIB (contre 3,4% en 2000)6. Cela engendre un antagonisme entre les poussées autonomistes du Nord développé et la revendication de plus d’État central distribuant plus de subventions de la part du Sud chroniquement arriéré. Cet antagonisme se retrouve maintenant dans le gouvernement Ligue-M5S et dans la Ligue elle-même. En Allemagne, où l’écart de développement entre l’Ouest et l’Est était grand au moment de la réunification, l’effet de rattrapage connu par l’Est s’est arrêté avec la crise, et les transferts fiscaux vers les Neue Länder, où prospère l’AfD, ont repris nettement à la hausse (4,1% en 2003, 2,9% en 2008, 3,3% en 2012 – pour des régions qui ne rassemblent que 20% de la population totale)7. En Espagne, l’autonomisme catalan correspond au refus des petits et grands bourgeois locaux de payer des impôts à un État central qui en redistribue une grande part dans des régions qui ne les intéressent pas. Ce refus est allé jusqu’à une tentative de sécession, qui a provoqué, par contrecoup, une vague nationaliste centraliste dans le reste du pays. En Belgique, on retrouve des motifs semblables dans l’autonomisme flamand. Et bien que les enjeux immédiats ne soient pas de la même nature, on a constaté une forte polarisation territoriale aussi bien au Royaume-Uni à l’occasion du vote sur le Brexit qu’en France avec les Gilets Jaunes, qui ont souvent dénoncé la suppression des services publics en milieu rurbain. La liste n’est pas exhaustive. Elle suffit à montrer comment la tendance au fractionnement territorial affecte les États, qui sont de moins en moins le lieu d’un consensus des capitalistes sur le niveau et la gestion des frais généraux de la reproduction dans l’aire délimitée par les frontières. Politiquement, cela s’exprime dans l’affrontement entre la « sécession des riches » et le national-populisme, qui revendique la souveraineté des États ancienne formule sur des territoires unifiés socialement et économiquement.

1.1.5 – Hégémonie américaine : fin du multilatéralisme

Parmi les capitalistes du monde entier, un groupe se distingue de tous les autres pour faire face à la raréfaction de la plus-value. Ce sont les FMN d’origine américaine. Il y a un accord général sur le fait que le MPC s’est développé depuis la Deuxième Guerre Mondiale sous hégémonie américaine. Il n’y a pas le même consensus pour savoir si cette dernière se maintient aujourd’hui ou si elle est sur le déclin, notamment au profit de la Chine. L’hégémonie d’un pays ou d’un groupe de capitaux peut s’apprécier de diverses façons, mais toutes dérivent d’un facteur unique : la part de la plus-value mondiale dont ce pays ou groupe a le contrôle.

Le plus souvent, le débat sur le déclin américain est faussé par le fait qu’il utilise des catégories de l’économie nationale, comme le PIB ou les échanges extérieurs. Autrement dit, par le fait qu’il ne tire pas toutes les conséquences de la mondialisation. On a déjà dit que la mondialisation n’est pas la simple ouverture des pays au libre jeu de la concurrence et au mouvement des marchandises et des capitaux. C’est bien plutôt l’ouverture de l’économie mondiale aux firmes multinationales (FMN) et la mise en coupe du marché mondial par celles-ci. Il se trouve que la majorité de ces FMN est américaine, et qu’une partie non négligeable des FMN domiciliées ailleurs qu’aux États-Unis est contrôlée par des capitaux américains. C’est le constat fait par Sean Starrs :

« Les FMN domiciliées aux États-Unis maintiennent largement leur domination dans un grand éventail de branches, en particulier celles qui tiennent aux technologies avancées et à l’économie de la connaissance. Depuis 2008, la domination américaine s’est accrue dans des secteurs clés comme les services financiers et les logiciels, sans concurrent sérieux à l’horizon, même pas la Chine ». (Sean Starrs, American power hasn’t declined – it globalized ! Summoning the data and taking globalization seriously. « International Studies Quarterly » n. 57, 2013, p. 818).

Pour arriver à cette conclusion, Starrs prend la liste des 2.000 plus grandes sociétés du monde, réparties en 25 grands secteurs, et étudie la répartition des profits entre les différents pays d’origine de ces sociétés. Comparant les résultats pour les années 2006 et 2012, il arrive à la conclusion que la domination américaine s’est renforcée après la crise de 2008. Aujourd’hui, les capitalistes américains possèdent 46% des 500 plus grandes sociétés cotées du monde. Pour arriver à cette position, ceux-ci disposent depuis la Seconde Guerre Mondiale d’auxiliaires efficaces : le dollar, l’État américain et, dans cet État, l’armée.

Commençons par le dollar. Avec les accords de Bretton Woods de 1944, un compromis favorable aux États-Unis se mit en place avec le système monétaire international de changes fixes et une convertibilité directe dollar-or réservée aux États (ni particulier ni entreprise ne pouvant convertir directement leurs dollars en or). Cette possibilité de conversion a été suspendue (août 1971) sous l’effet des déficits budgétaires croissants de l’État américain (guerre du Vietnam). À partir du milieu des années 1970, cette suspension « provisoire » de la convertibilité dollar-or est devenue définitive et un système de changes flottants s’est mis en place. Depuis, le dollar a fonctionné jusqu’à aujourd’hui comme étalon de facto :

-

50% des transactions commerciales au niveau mondial s’effectuent en dollars ;

-

87% des opérations de change au niveau mondial sur devises se font contre le dollar ;

-

63,5% des réserve des banques centrales du monde sont actuellement libellées en dollars (72,7% en 2008). Pour comparaison, c’est 20% pour l’euro (27,9% en 2009), 4,5% pour le yen (6,3% en 2000), et seulement 1,89% pour le yuan-renminbi (1,1% en 2014).

Le capitalisme américain émet une monnaie qui sert de moyen de paiement, de mesure de valeur et de réserve de valeur partout dans le monde. La demande universelle de dollars entraîne sa surévaluation constante. De la sorte, les capitalistes américains paient les marchandises qu’ils importent moins cher que ce qu’elles valent, ce qui équivaut à un transfert régulier de valeur vers la zone américaine. Un transfert analogue a lieu à l’exportation quand un acheteur étranger est obligé d’acheter des dollars surévalués pour payer sa marchandise.

Il est normal que, dans ces conditions, les autres pays cherchent à échapper à la domination du dollar. De nombreuses banques centrales, dont celles de Chine ou de Russie, s’efforcent en ce moment d’augmenter leurs réserves d’or. Cependant, la masse des dollars détenus en dehors des États-Unis, notamment en Chine et au Japon, est loin d’être négligeable. Une opinion répandue veut que les créances en dollars que détiennent ces pays seraient une menace pour les États-Unis, qui ne pourraient pas rembourser en cas de liquidation massive de ces titres. On verra dans la deuxième partie que c’est un peu plus compliqué que ça. Par ailleurs, dans nombre de pays la dette des entreprises non-financières – comme la dette publique – est libellée en dollars, ce qui expose les entreprises qui font recours au crédit aux fluctuations dans le taux de change entre la devise nationale et le dollar. Pour les entreprises américaines, qui ne connaissent pas ce problème, c’est un avantage considérable.

Le rôle du dollar dans l’économie mondiale contribue à expliquer le caractère extra-territorial du droit américain. En vertu de celui-ci, l’État américain peut poursuivre pénalement et infliger des amendes très lourdes aux entreprises étrangères contrevenant à leur législation en matière économique (droit de la concurrence, corruption, etc.), même si l’infraction a eu lieu à l’extérieur du territoire étasunien. Les États-Unis s’arrogent ce droit en raison du fait que les chambres de compensation qui prennent en charge les transaction bancaires se faisant en dollars sont aux États-Unis. Si une banque est exclue, même temporairement, du mécanisme de la compensation, elle court le risque de perdre des clients d’un pays A faisant des transactions en dollars avec un pays B. Les entreprises qui se font sanctionner se plient aussi parce que, le cas échéant, elles ne pourraient plus opérer librement sur le territoire américain, leurs avoir seraient saisis et leurs managers aux États-Unis incarcérés (cf. les cas de F. Pierucci chez Alstom énergie, de Meng Whenzou de Huawei, etc.). La capacité de nuisance de ce système basé sur le dollar a naturellement poussé les autres pays a chercher une façon de s’en dispenser. Diverses tentatives de commercer en euros, d’éviter les chambres de compensations américaines, de former des blocs commerciaux excluant les États-Unis sont à l’étude ou en cours d’expérimentation. Pour le moment cependant, on n’identifie pas de menace majeure contre la domination du dollar.

La mise en œuvre extraterritoriale du droit américain s’est sensiblement développée depuis 2008. Pour la France seulement, il semble que la première attaque a porté contre Technip et Alcatel-Lucent (respectivement 338 et 137 millions de dollars d’amendes en 2010). Puis sont venues Total, BNP-Paribas, Alstom, le Crédit Agricole et la Société Général. Autant d’entreprises qui font partie du niveau de FMN, et qui se trouvent soumise a une concurrence extra-économique à laquelle ni la France ni l’UE ne sont pour l’instant capables de riposter.

De façon générale, toute la politique économique extérieure de Washington va dans ce sens. Pour simplifier, ne mentionnons que l’influence prédominante que les États-Unis ont dans le FMI et la Banque Mondiale. Leur politique systématique d’imposer l’ouverture et l’endettement aux pays que ces institutions aident est évidemment favorable à la pénétration des FMN, notamment américaines.

De plus, l’action extérieure de l’État américain en faveur des FMN domiciliées aux États-Unis s’appuie lourdement sur son énorme appareil militaire. Dans ce domaine aussi, on entend souvent les occidentaux crier au loup quand l’armée russe ou chinoise fait un mouvement considéré comme agressif (en Ukraine, ou vers les Îles Spratleys). Comme pendant la Guerre Froide, ces mouvements sont plus défensifs qu’offensifs, et répondent à une stratégie américaine offensive de containment. Celle-ci repose notamment sur un réseau de bases militaires s’étendant dans 36 pays au moins, contre 2 pour la Chine et 8 pour la Russie. Une carte mondiale des bases américaines montre une forte présence en Europe (Allemagne et Italie notamment) et en Asie (Japon et Corée du Sud en particulier), de sorte que le bloc Russie/Chine est bien entouré.

Au cours des dernières années, les États-Unis ont en effet multiplié les initiatives autour de la Chine et de la Russie. Il suffit de mentionner l’exercice massif mené par l’OTAN, sous commandement américain, en Pologne et dans les pays baltes en juin 2018 (18.000 soldats), et ceux de l’armée américaine sur et autour de l’île d’Okinawa, ou dans la Mer Jaune. Les États-Unis se sont aussi retiré du Traité INF (élimination des missiles nucléaires à porté intermédiaire) en février 2019. La pression contre la Corée du Nord fait également partie de ce containment actif qui oblige la Chine a augmenter ses dépenses militaires. Les États-Unis dépensent environ 700 milliards de dollars pour leurs armées, contre 230 environ pour la Chine. La hausse régulière des dépenses militaires américaines a connu un arrêt à partir de 2010, mais a repris de plus belle en 2018. Que les dépenses militaires soient en hausse ou en baisse absolues, la baisse relative de leur part dans le PIB laisse de toute façon des possibilités d’augmentation en cas de besoin.

La différence entre les budgets militaires américain et chinois est sans commune mesure avec celle de leur PIB respectifs, qui se rapprochent l’un de l’autre. Ce qui permet aux États-Unis de maintenir un appareil militaire surdéveloppé, c’est la survalorisation de leurs capitaux, nationalement et internationalement. Il y a de multiples formes de pompage de valeur produite ailleurs qui dopent leur rentabilité. La péréquation stratifiée y participe. Le dollar-roi aussi, on vient de le voir. Il en va de même pour un autre aspect de la domination américaine. Il s’agit des différentes formes de rente qui affluent aux États-Unis en raison de leur prédominance technologique, donc aussi dans la production de brevets, droits de propriété intellectuelle, recueil/stockage/revente de donnés (cloud, big data, blockchain, etc.) et autres royalties.

La part exacte de ces différentes formes de rente dans la valorisation des FMN américaines est difficile à établir, mais est probablement conséquente8. Pour en avoir une idée, on peur citer l’ancien patron du FBI Robert Mueller, selon lequel l’espionnage industriel fait perdre chaque année 200 milliards de dollars aux entreprises américaines9. Ce qu’il ne dit pas, c’est qu’en vertu de l’extraterritorialité du droit américain, ces mêmes entreprises profitent à leur tour d‘un système d’espionnage industriel légalisé. Car toute entreprise non-américaine fautive qui décide de collaborer avec la justice américaine pour sauver ses parts de marché aux États-Unis doit mettre à disposition toutes sortes d’informations dont les patrons américains sont très gourmands.

Il est vrai que les entreprises américaines ne sont pas systématiquement les premières en matière de développement scientifique et technique. Des rivaux se trouvent aussi bien au Japon qu’en Europe et en Chine. Ils sont souvent mis en avant pour prouver le déclin américain et l’émergence d’une hégémonie chinoise. Huawey aura-t-il le monopole de la 5G, infligeant une défaite sévère à la high-tech américaine ? Dans ces questions, il faut faire la part de la propagande anti- ou pro-chinoise. Les efforts chinois de recherche et développement sont souvent mis en avant. Selon la National Science Foundation, les dépenses chinoises de R&D sont passées de 33 à 409 milliards de dollars entre 2000 et 2015, tandis que celles des États-Unis augmentaient « seulement » de 287 à 497 milliards. Dangereux rattrapage ? Pas vraiment, si on sait que la Chine ne consacre que 5% de ces fonds à la recherche fondamentale (17% aux USA) et 84% au développement expérimental (64% aux USA). Dans le même ordre d’idée, on fait grand cas des prouesses spatiales de la Chine sans trop évoquer celles de l’URSS, qui ont cependant contribué à sa défaite économique dans la Guerre Froide. Autre exemple : parmi les 20 premières sociétés mondiales de l’internet, 11 sont américaines et 9 chinoises. Mais les compagnies américaines ont une implantation mondiale systématique, tandis que les chinoises sont limitées à leur marché intérieur et aux pays asiatiques voisins.

Si nous affirmons que la Chine n’est pas prête à prendre la place des États-Unis, ce n’est pas seulement à cause de ses limites propres. C’est aussi que, dans ce genre de débat, la question qui est posée n’est souvent pas la bonne. On se demande quel État national serait prêt à prendre la relève de la puissance déclinante (mais toujours dominante), alors que ce n’est jamais un État national stricto sensu. Il y a, de ce point de vue, une progression historique qu’il faut saisir. Les Provinces-Unies hollandaises, hégémoniques au XVIIe et XVIIIe siècles, n’étaient pas un État national proprement dit, mais plutôt un ensemble proto-national. L’Angleterre, hégémonique du début du XIXe siècle jusqu’au début du XXe, était un empire colonial. Les États-Unis se sont un constitués en super-puissance d’abord par élargissement de leur marché à l’Europe occidentale, ensuite par dissémination et développement de leurs capacités de production en partie à l’extérieur du territoire états-unien.

La prochaine crise, en imposant de lourdes pertes à une fraction importante des capitalistes, pourrait remettre en cause l’hégémonie américaine. Celle-ci sera défendue par l’élévation systématique des barrières douanières. En cas de riposte symétrique de la part des autres pays, il appartiendra à la force militaire de savoir qui protège son marché et qui est obligé de laisser le sien ouvert (voir § 1.2.3). Si les États-Unis ont le dessus, cela pourra aller jusqu’à la soumission des FMN non-américaines au service des oligopoles américains, à la défaite et au démembrement de pays concurrents, à la vassalisation de l’Europe et notamment du noyau allemand, au renforcement et à la convergence de toutes les instances supranationales dans un super-État transnational et semi-privatisé qui ne serait plus, à proprement parler, strictement américain.

Ce rapide survol nous montre que la classe capitaliste mondiale est entrée depuis la crise de 2008 dans une phase où la suraccumulation de capital engendre une baisse sensible de la rentabilité. La formule actuelle de la plus-value est devenue inadéquate. Derrière les rapports boursiers triomphants, cela se manifeste dans toutes sortes de paramètres économiques et sociaux dont nous n’avons examiné qu’une petite partie. Nous n’avons pas parlé du sous-emploi massif de la main d’œuvre disponible, pas plus que la chute de nombreux pays ou zones dits « en développement » dans un état d’abandon et/ou d’inactivité capitalistes qui pose dès à présent d’importants problèmes politiques et sociaux (Mali, Zimbabwe, Soudan, Madagascar, Vénézuela, Nicaragua, Haïti, Birmanie, etc.). Cela se manifeste aussi dans de nombreuses révoltes interclassistes, y compris dans certains des pays que nous venons de citer.

Face à ces problèmes, la classe capitaliste mondiale ne dispose pas d’une politique économique générale. Seules des solutions partielles et ou individuelles peuvent être mises en œuvre. L’inégalité foncière des différents capitaux fait que ces solutions sont avantageuses pour les uns et nuisibles pour les autres. La réponse qui est tentée depuis deux décennies, mais surtout depuis 2008, consiste à dire que comme sur le Titanic, les plus riches sauvent toujours leur peau. Mais la vague de la prochaine crise s’apprête à renverser leur esquif. Comment les choses se présenteront-elles à ce moment-là pour les capitalistes?

Nous abordons maintenant la projection de la situation et de l’activité des capitalistes dans la crise qui vient. Pour commencer, examinons la question de la pénurie de plus-value dans la crise du point de vue de la répartition des pertes entre capitalistes. Nous verrons plus loin comment la dévalorisation massive de capital dessine la possibilité d’une autre formule de la production de plus-value. Ce qui nous importe dans un premier temps, c’est la façon dont la crise va transformer les rapports entre fractions capitalistes. Notre hypothèse est que la crise sera très profonde, et qu’elle bouleversera les modalités actuelles de la reproduction du capital de façon radicale, comme l’a fait par exemple la crise de 1929. On ne peut pas mettre de chiffre sur l’ampleur des destructions, sur la profondeur de la dévalorisation que provoquera la crise. Mais dans les bouleversements qui auront lieu, le comportement et l’affrontement des différentes fractions capitalistes engendreront par nécessité les éléments basiques qui – en l’absence de révolution communiste – se combineront dans une restructuration supérieure. Il s’agit donc d’envisager la rupture que la prochaine crise introduira dans les tendances que nous avons décelées plus haut dans la classe capitaliste. En anticipant sur la suite on peut dire que contrairement à la crise de 2008, la prochaine crise ne se limitera pas à exacerber des tendances déjà à l’œuvre (retour à la plus-value absolue, pompage de plus-value par les oligopoles et les FMN, fuite en avant par l’endettement, etc.), mais qu’elle y introduira une rupture qualitative.

1.2.1 – Credit crunch… et après

Il y a une certaine probabilité que la crise éclate par la dette des entreprises. Dans tous les cas, que la crise éclate dans le secteur financier ou en dehors de lui, elle sera précédée et préparée par une hausse des crédits non remboursés, notamment par les PME. Que le mouvement soit plus prononcé aux États-Unis, en Europe occidentale ou en Chine, le dépassement d’un seuil critique d’impayés fera éclater la crise, entraînant la hausse des taux d’intérêt et, de façon générale, l’assèchement du crédit. Car l’ensemble du secteur du crédit sera affecté, à commencer par ses autres maillons faibles : aux États-Unis, les crédits étudiants, les subprime pour l’achat de voitures et les cartes de crédit ; en Europe et en Chine, les crédits immobiliers. Et bien sûr la dette publique d’États qui sont d’ores et déjà considérés comme insolvables à terme : Japon, Belgique, Grèce, Italie, Portugal, Liban, Égypte, Soudan… mais pas seulement.

Les États-Unis sont en effet les premiers concernés, avec leur dette de 75 trillions de dollars, dont 22 trillions de dette fédérale. En ce qui concerne l’État, la menace n’est pas tant que les créanciers réclament leur dû, mais que le débiteur se défile par un acte arbitraire comme celui de Nixon en 1971-74 avec la suspension de la convertibilité or-dollar. À l’époque, tous les dollars amassés en dehors des États-Unis perdirent d’un seul coup 40% de leur valeur. Dans la crise qui vient, l’État américain aura tout à fait les moyens de décréter que tout ou partie des dettes qu’il a contractées ne sont plus remboursables. Rembourser seulement 50 cents pour un dollar serait une forme partielle de dévaluation. Les conséquences pourraient être lourdes, à l’intérieur comme à l’extérieur, selon le champ d’application du default de la Banque Centrale. À l’intérieur, les détenteurs de bons du trésor pourraient être ruinés. Il s’agit non seulement de banques et de particuliers, mais aussi de la Sécurité Sociale américaine, qui est un important créancier de l’État américain, et déjà lourdement déficitaire. Un default américain pourrait signifier sa ruine. Certains capitalistes y seraient favorables. Pour rembourser au moins une partie de sa dette, le gouvernement des États-Unis sera obligé d’augmenter la pression fiscale et l’inflation. Ce serait alors la spoliation de la classe moyenne américaine. Mais le gouvernement pourrait aussi saisir ses réserves d’or, comme il l’a fait en 1934 (Gold Reserve Act).

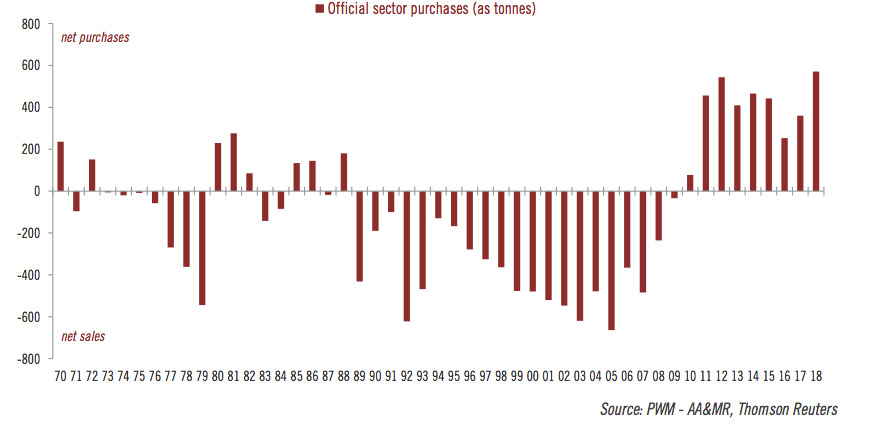

À l’extérieur, la Chine et le Japon sont les principaux créditeurs de l’État fédéral, mais de nombreux autres pays détiennent des bons du trésor américain dans leurs réserves. Un refus pur et simple de rembourser ces dettes entraînerait une crise du dollar en tant que monnaie mondiale. Un retour à l’or comme moyen de paiement dans les échanges internationaux est une hypothèse crédible. La ruée vers l’or semble avoir déjà commencé. L’Allemagne, par exemple, a terminé de rapatrier son or placé aux États-Unis et en France, alors que le plan ne devait se conclure qu’en 2020. Plus généralement, les banques centrales achètent régulièrement de l’or depuis 2010, après en avoir vendu tout au long des vingt années précédentes.

Graph. 3 : Achats d’or par les banques centrales (1970-2018)

Il est plus que probable que de grandes banques, y compris systémiques, s’écrouleront. Dans la crise telle que nous la projetons, il n’y aura pas la possibilité de fuite généralisée dans le crédit pour les sauver, comme dans la crise de 2008. Et les entreprises s’arrêteront en masse. Tous les capitalistes seront affectés, mais certains plus que d’autres. La crise du crédit précipitera des faillites en chaine, où les petites entreprises seront les premières victimes. Le surendettement ne leur est cependant pas réservé, et des entreprises de taille multinationale tomberont aussi. Deux évolutions au moins sont prévisibles : la crise de la sous-traitance et le durcissement de la concurrence entre les FMN.

On peut parler de crise de la sous-traitance dans la mesure où la couche de capitaux les plus immédiatement touchés sera le vivier des petites et moyennes entreprises qui travaillent généralement pour les grandes (généralement FMN, mais pas toujours). Il faut s’attendre à de très nombreuses fermetures de PME. Du coup, le fonctionnement de la péréquation stratifiée telle que nous l’avons envisagée dans le paragraphe 1.1.2 sera remis en cause par la réduction drastique de cette couche de sous-traitants. Cela équivaudra, pour les grandes entreprises et les FMN, à l’élimination d’une source importante de plus-value extra. Actuellement le fait de maintenir les PME dans un état de sous-rentabilité permanente est une façon pour les grands capitaux de reporter sur plus petits qu’eux la concurrence qu’ils se font entre eux. La disparition de leurs sous-traitants va donc contraindre les grands capitaux à s’affronter de façon plus directe et violente. Elle va aussi les contraindre à re-internaliser des activités qu’elles avaient externalisées depuis des décennies. Les rachats des PME les mieux équipées technologiquement seront nombreux. Autrement dit, la dévalorisation/destruction de ces petits et moyens capitaux par des faillites en cascade permettra aux FMN d’en racheter à vil prix au moins une partie. Il ne s’agit pas ici d’un simple retour au bercail de départements que les FMN avaient autrefois externalisées sous formes d’entreprises sous-traitantes. Entretemps, certaines de ces entreprises ont fortement développé leur niveau de productivité, et seules les meilleures d’entre elles intéresseront les grandes entreprises. Une éventuelle sortie de crise se préparera ainsi dans la crise elle-même, débouchant sur un niveau supérieur de composition technique/organique moyenne, avec des entreprises en voie d’intégration verticale, et une modification des formes de la concurrence.

Dans la mesure où les activités précédemment externalisées ne seront plus un bassin de pompage de plus-value pour les grands capitaux, ceux-ci vont voir leur rapports concurrentiels s’exacerber. La partie de la plus-value sociale auparavant appropriée par pompage va maintenant devoir être dégagée comme surprofit « technologique » dans une concurrence réelle intra-branche. De la sorte, la crise provoquera certainement la déstabilisation des oligopoles existants, avec détricotage des cartels et élimination des membres les plus faibles. L’engorgement des marchés entraînera l’effondrement des prix, contribuant au fractionnement/dégraissage des oligopoles actuels. De plus, cette tendance sera encouragée, notamment au niveau de l’État, par tous les capitalistes – grands et petits – qui subissent leurs prix excessifs. On peut parier sur une lutte « démocratique » des capitaux des branches ouvertes contre les rentes des oligopoles internationaux. Peut-on parier sur leur victoire? Sûrement pas à 100%. Par ailleurs, la participation active des classes salariées à cet affrontement est à prévoir.

1.2.2 – Lutte contre les rentes et les dépenses improductives

La pénurie de plus-value provoquera en effet un affrontement pour le partage de ce qui en reste, et notamment une lutte contre les rentes et les dépenses improductives. Dans la première partie (§1.1.2), nous avons vu comment la péréquation générale du taux de profit est aujourd’hui biaisée. On est loin de ce que Marx appelait le « communisme du capital », c’est-à-dire la rémunération de chaque capitaliste proportionnellement à ce qu’il a mis dans le pot comme investissement, indépendamment de la branche ou de la taille de son entreprise. Dans la crise, les distorsions de la répartition de la plus-value éclateront comme un double conflit :

-

d’une part les capitalistes victimes des prix imposés par les capitaux oligopolistes se révolteront d’une façon ou d’une autre pour obtenir, par exemple, une baisse du prix du pétrole. Toutes les branches utilisent du pétrole. Un antagonisme entre la branche fermée du pétrole et toutes les autres éclatera. L’issue d’un conflit de ce type dépendra de facteurs multiples, et notamment des rapports de classes dans lesquels il se déroulera. Le conflit n’est que latent aujourd’hui parce que le pompage de plus-value de bas en haut de la hiérarchie des capitaux se fait à l’avantage des grands capitaux en général, qu’il s’agisse d’Exxon-Mobil ou de Toyota. Mais dès que la source des sous-traitants sera tarie, pourquoi Toyota et les autres, ne pouvant plus vampiriser les petits fabricants de composants, devraient accepter de se faire vampiriser par Exxon ? La pénurie de plus-value poussera nécessairement des grands capitalistes à affronter les oligopoles pour obtenir une répartition plus égale des profits. Cela se fera aussi bien en termes de politique intérieure, au niveau de l’État, qu’en termes économiques, géopolitiques et militaires. Le potentiel de conflits est énorme, entre capitalistes d’une part, et entre ceux-ci et les classes salariées de l’autre (nous examinerons leur cas ailleurs). Non seulement parce que la baisse des prix intéresse des prolétaires et des membres de la CMS, ainsi que les capitalistes non-oligopolistes. Mais aussi parce que les modalités actuelles de répartition de la plus-value dans la classe capitaliste mondiale, et surtout le statu quo à ce niveau, s’incarnent géopolitiquement, en fin de compte, dans la suprématie américaine.

-

D’autre part, si la pénurie de plus-value provoque dans la crise un affrontement entre capitaux de tailles différentes, elle provoquera aussi une rationalisation de l’ensemble du secteur improductif. Par définition, le maintien du secteur improductif implique la stérilisation d’une partie plus ou moins grande de la plus-value sociale, de sorte qu’elle n’est plus disponible pour l’investissement productif. La prochaine crise mettra à l’ordre du jour la réduction de cette partie au minimum strictement nécessaire. Cela concerne la finance, les banques, les assurances, la grande distribution, le marketing (publicité, consulting, etc.), et aussi l’État, notamment ses programmes sociaux.

En général, on peut dire que la combinaison entre la baisse des profits et les prélèvements exercés par toutes sortes de rentiers et co-dévoreurs de plus-value, grands et petits, sur la valeur nouvellement produite sera beaucoup moins tolérable lorsque le crédit se fera rare10. D’autant que la hausse des budgets militaires s’imposera. Elle est d’ailleurs déjà commencée (voir le § suivant).

1.2.3 – Démondialisation fragmentée, balkanisation, guerre

La mondialisation a déjà connu, ces dernières années, une mise en veille qu’on peut apprécier dans de multiples indicateurs : stagnation du commerce international, stagnation des investissements directs à l’étranger, protectionnisme, etc. L’éclatement de la crise réalisera brutalement le passage à la démondialisation, par rupture de nombreux flux d’échanges commerciaux et d’investissements internationaux. Nombre de capitaux installés depuis des décennies dans des chaînes de valeur mondialisées ne résisteront pas à cette rupture. En même temps, les capitaux les plus puissants se relocaliseront, mais ne renonceront pas à l’accès à certains marchés, à certaines sources d’approvisionnement. La démondialisation se fera comme formation de blocs disposant de tentacules mondiaux. Mais avant de pouvoir déboucher sur un ordre post-mondialisation éventuel, elle sera forcément fragmentée et chaotique.

Le protectionnisme sera le premier vecteur de la démondialisation. La crise révèlera un excédent de capital massif. La production reculera fortement en raison de son manque de rentabilité. Autrement dit, une masse importante de capitaux et de salariés seront mis en jachère et cesseront d’être des acheteurs pour les autres capitaux, ceux qui tournent encore. Pour protéger leurs marchés, tout imbriqués qu’ils soient, les différentes zones/pays élèveront des barrières douanières pour éviter de payer la dévalorisation des autres capitaux du monde. À terme, cela reviendra à former de vastes zones économiques, des aires continentales de péréquation (démondialisation accomplie). Mais immédiatement, dans la crise elle-même, il s’agira de mesures de sauvegarde à très court terme. Ces mesures seront à l’opposé de tout le crédo libre-échangiste qui nous a été servi comme la vérité pendant des décennies. Ce changement est le même que celui qui fait passer de l’amicale des capitalistes pour le partage des profits dans la péréquation, à la « lutte fratricide » entre eux pour le partage des pertes dans la crise. On peut prévoir que les capitalistes de chaque zone ne seront pas tous favorables au protectionnisme. Il y aura des conflits, des arrangements et des arbitrages comme celui qui est en train de se faire (printemps 2019) aux USA pour l’imposition de droits de douane supplémentaires sur les marchandises chinoises.

Le deuxième vecteur de la démondialisation, parallèlement au démembrement du marché mondial, sera la remise en cause de la « logistique » contemporaine, entendue ici au sens des articulations du transport et de l’entreposage dans les chaînes de valeur mondialisées. Certes, les échanges internationaux ne vont pas tomber à zéro, mais les capitalistes vont redécouvrir les bénéfices de circuits relativement courts. « Relativement », car ce ne sera pas la revanche des petits paysans produisant pour le marché bio du village d’à côté – bien au contraire – et il y aura bien une dimension extra-nationale, possiblement continentale. Empiriquement, il s’agira de réduire tous les coûts de production, et parmi ceux-ci, il apparaîtra globalement moins cher de reconnecter les capacités de production sur des distances plus modestes. Si le just-in-time a permis pour un temps de réduire le temps de rotation du capital en réduisant les stocks pléthoriques du fordisme, il faut noter que les coûts de transport représentent aujourd’hui une partie incompressible dans les prix unitaires.

Par ailleurs, dans un contexte de contraction brutale de la production, alors que le coût de la logistique lointaine apparaitra tout d’un coup excessif, les salaires auront encore baissé. Dans les zones centrales, l’avantage des bas salaires à l’autre bout du monde commence déjà à être comparé à celui d’une production locale plus automatisée avec des salaires déjà réduits. Demain dans la crise, les capitalistes s’efforceront de réaliser la « solution chinoise » à domicile. Ils vont réindustrialiser et employer leur propre main d’œuvre aux nouveaux salaires encore plus bas. Mais le procès de travail ne sera pas ce fordisme à l’ancienne que les capitalistes des années 90 ont installé dans les pays périphériques. La relocalisation des capitaux dans les zones centrales se fera, pour ceux qui pourront investir encore, à un degré supérieur d’automatisation dans une recherche effrénée de surprofits (cf. plus haut, § 1.2.1). La crise de la sous-traitance y participera dans la mesure où, outre la composition technique, la position géographique sera un critère fondamental dans les opérations de rachat et re-internalisation par les FMN des sous-traitants ruinés.

Aux États-Unis, le mouvement de relocalisation est déjà entamé pour l’énergie (la production de pétrole brut y a plus que doublé depuis 2007), et également pour un grand nombre d’autres productions si, en forçant à peine, on inclut le nord du Mexique dans le périmètre états-unien11. Il faut rappeler ici que la délocalisation de la production d’une partie des biens et services vendus aux États-Unis et ailleurs a été mise en place en quelques années par des entreprises multinationales américaines, et qu’un mouvement de retour est tout à fait possible au vu de l’évolution comparative des salaires et autres coûts, notamment l’énergie. Sur l’adaptabilité de l’industrie américaine, qu’on pense au développement extrêmement rapide de l’industrie de guerre après 1917 et 1942 pour comprendre comment les choses peuvent aller vite.

La démondialisation réelle ne sera pas le retour au statu quo ante fantasmé par les discours critiques de la mondialisation. Les entreprises multinationales ne vont pas renoncer d’un coup à la domination mondiale de leurs marchés respectifs, ni à leurs approvisionnements lointains, parfois indispensables (terres rares p. ex.). Elles lutteront, entre elles et contre les États protectionnistes, pour garder leurs périmètres d’action. Dans le court/moyen terme de la crise, elles obtiendront des exceptions au protectionnisme dominant. Cela se règlera au cas par cas par la concurrence entre FMN, qui ne se laisseront pas mourir sans lutter contre leurs rivaux plus puissants. La crise fermera des marchés/pays sauf pour certains produits. Quand la faillite menacera des capitalistes importants, des marchés seront ouverts ou fermés sans concertation, voire de façon militaire. L’effondrement des échanges et la montée du protectionnisme provoqueront la formation, au moins sous forme de tentative, d’autres aires d’accumulation/péréquation du taux de profit que celle sous contrôle américain, avec leurs centres et leurs périphéries respectives. On ne peut prévoir si ces tentatives aboutiront. Dans chaque camp, les capitaux les plus puissantes chercheront à réorganiser leur aire d’activité en fonction du recentrage sur leur base et de leur volonté de voir les bases concurrentes rester ouvertes à leurs ventes et leurs approvisionnements.

La tendance croissante à la militarisation des conflits de concurrence est le troisième vecteur de démondialisation du capital. La guerre qui se prépare ici n’est pas une « petite » guerre par « petits » pays interposés. Il s’agira plutôt d’un vaste conflit engageant plusieurs pays des aires centrales et semi-périphériques regroupés en blocs rivaux. Pour ce qui nous intéresse ici, la perspective de guerre doit être envisagée plus du point de vue de l’accumulation du capital que du point de vue militaire stricto sensu. La guerre s’accompagne forcément d’une course aux armements par laquelle un grand nombre d’États se préparent à des affrontements directs majeurs. Il est difficile d’anticiper les modalités de ces guerres. Seront-elles des cyberguerres, des affrontements dans l’espace, des conflits territoriaux plus classiques ou des guerres nucléaires ? Probablement une combinaison de ces formes d’affrontement. Ce qui nous intéresse ici, c’est la double logique de ces interventions militaires : d’une part ouvrir ou conquérir des territoires (y compris spatiaux : satellites de télécommunication, etc.) nécessaires à la valorisation des capitaux relocalisés dans leurs aires continentales de péréquation en formation ; d’autre part empêcher la valorisation de capitaux rivaux. Au moment où la crise éclatera, la course aux armements qui est déjà entamée s’accélèrera fortement, bouleversant les équilibres économiques déjà ébranlés. Peu importe ici de savoir si l’effort de préparation à la guerre, voire la guerre elle-même, mobilisera des ateliers de construction aéronautique, des chantiers navals ou des laboratoires scientifiques. Dans tous les cas, il y aura une forte augmentation du capital et du travail dévolus au secteur improductif de l’armement dans un contexte appelant au contraire à restreindre les dépenses improductives de plus-value. Un tel transfert de valeur se fera au détriment des capitalistes moins puissants, et bien sûr des classes salariées, qu’il faudra surtaxer. La guerre ou sa préparation accélérée (pas comme actuellement) imposeront en outre des réajustements à brève échéance dans les rapports entre l’État et les industries liées de près ou de loin au complexe militaro-industriel (CMI). Cela engendrera aussi des surcoûts qui ne seront pas admis automatiquement par les capitalistes non associés à l’effort militaire. Parmi eux, il y aura notamment ceux qui demanderont la fin des rentes de position du CMI, actuellement très élevées (notamment aux États-Unis).

En même temps qu’elle résultera de la démondialisation, la guerre et sa préparation la renforceront. La question du degré et des modalités de l’ouverture/fermeture aux marchés extérieurs recoupe celle de la relocalisation rapide, et donc coûteuse, de la production militaire. Car si tous les pays disposent d’un CMI, les préparatifs et la conduite de la guerre imposeront le regroupement territorial d’industries qui travaillent pour le CMI dans le contexte mondialisé actuel. Boeing monte ses avions avec de nombreux composants venant de partout dans le monde. Est-ce que ce sera encore possible quand un conflit militaire sera ouvert avec la Chine, ou avec tel ou tel pays d’Europe ? On pourrait encore citer le conflit en cours entre le gouvernement américain et Huawei. Ici le rapport de dépendance est à double sens : Huawei domine un secteur de la téléphonie, mais au prix d’une dépendance vis à vis de composants américains.

Tout cela indique que la démondialisation qui est déjà amorcée, et qui s’accélèrera brutalement dans la crise, sera un processus qui ébranlera l’équilibre interne actuel des États et redistribuera les cartes entre fractions capitalistes d’une même zone. Le même type de processus aura lieu dans chaque pays ou bloc belligérant. Ceux qui seront les moins frappés par la crise du crédit, ou qui auront davantage de réserves en or, ou qui auront le CMI le plus efficient, autosuffisant et moins cher, sont ceux qui auront le moins de peine à convertir la crise en économie de guerre.

Dans certains pays belligérants mineurs, européens par exemple, les disparités internes de développement, aggravée par le poids fiscal de l’effort de guerre, risquent de faire exploser les tendances à la balkanisation déjà actives aujourd’hui. Confrontés à une crise très profonde, les capitalistes des régions plus développées de ces pays chercheront une sécession territoriale qui reporte les pertes de plus-value sur les zones en voie de sous-développement. Le mouvement sera soutenu par les capitalistes internationaux des pays/régions voisines qui chercheront au contraire à inclure ces capitaux dans un zone de péréquation nouvelle en formation. En Italie par exemple, lâchant le Mezzogiorno, le nord du pays deviendrait une sorte de province allemande. Tout cela ne se fera pas sans grandes pertes pour la CMS et le prolétariat, qui se lanceront sûrement dans de vastes luttes interclassistes. Nous y reviendrons dans le prochain épisode.

1.2.4 – Conclusion : vers une nouvelle formule de la plus-value ?

La crise qui vient sera le signal clair que toute solution sur la base du maintien de la formule actuelle de la plus-value est impossible. Rappelons que cette formule repose de moins en moins sur les investissements en productivité typiques de la plus-value relative et, par conséquent, sur la prépondérance croissante de la plus-value absolue (voir supra, § 1.1.1). La crise, par les multiples bouleversements qu’elle comportera, apportera des modifications déterminantes dans le rapport d’exploitation. Ces modifications ne seront pas encore la restructuration, elles ne seront que la mise en place des facteurs d’une restructuration éventuelle. C’est contre cette mise en place que le prolétariat sera amené, probablement, à se soulever, car plusieurs de ces facteurs impliqueront des changements drastiques dans son panier de subsistances, ainsi qu’une remise en cause – pour de vastes fractions de prolétaires – de la capacité même à reproduire leur force de travail. Pour l’instant, résumons ce que la crise implique du côté des capitalistes au niveau des modalités fondamentales d’extraction de la plus-value.

Nous avons vu que la prochaine crise, tout en ayant une origine foncièrement économique, sera accompagnée de politiques économiques (protectionnisme) et militaires qui vont imposer et renforcer la relocalisation de la production comme la seule option possible, aux États-Unis comme en Europe ou en Asie. Le hiérarchie verticale que nous avons décrite le § 1.1.2 comme péréquation stratifiée du taux de profit sera alors remplacée par un clivage entre FMN, entre branches ouvertes et branches fermées. En même temps que les États se dresseront militairement les uns contre les autres, une faille se creusera dans tous les pays entre une fraction capitaliste « conservatrice » ayant intérêt au maintien de la formule actuelle de la plus-value (branches fermées), et une fraction capitaliste « progressiste » porteuse d’une reprise de la plus-value relative (branches ouvertes). C’est cette dernière qui, vraisemblablement, pourrait être l’agent d’une restructuration contre-révolutionnaire, d’autant plus redoutable qu’elle pourrait s’appuyer sur les revendications d’une partie au moins des classes salariées (prolétaires et CMS), favorable à la lutte contre les prix de monopole et les rentes.

Le mouvement de relocalisation se fera comme regroupement territorial dans les pays/aires centrales, c’est-à-dire dans les zones où les salaires demeurent aujourd’hui, malgré leur baisse, relativement élevés comparativement aux salaires des zones périphériques. Jusqu’à présent, outre la paupérisation, l’érosion des salaires dans les zones centrales a eu lieu grâce à la production d’une partie des subsistances par des entreprises délocalisées, en Asie notamment. Avec la rupture de ce type de synergie, les capitalistes devront ramener la Chine dans les centres de l’accumulation. Toutefois, il ne s’agira pas simplement du « Tiers-Monde à domicile », qui ne serait d’ailleurs pas une nouveauté. En éliminant la solution de facilité qu’est la sous-traitance (notamment lointaine), les capitalistes seront contraints de se préoccuper directement de la productivité de certaines branches, notamment dans la production des moyens de subsistance (logement, santé, transports, etc.). Cela passera aussi par la lutte contre les rentes de position dans ces branches. La baisse de valeur du logement passe tout autant par la réduction drastique de la rente foncière et des dynamiques spéculatives, que par l’application de normes supérieures de productivité dans la production de logements et la redéfinition de l’habitat tel qu’on le connait.

La pénurie de plus-value entraînera l’engorgement des marchés et la baisse des prix. Cela devrait favoriser le démantèlement des oligopoles, ou en tout cas la baisse des surprofits qu’ils exigent. La baisse des prix équivaut à la transmission en aval des gains de productivité jusqu’ici bloqués dans les oligopoles. Cela aura lieu dans les deux grandes branches de la production, avec affrontements et arrangements entre capitalistes de l’une et l’autre, aussi bien qu’à l’intérieur de chacune. Dans la branche II, cela fera baisser la valeur de certaines aux moins des marchandises du panier des subsistances. Cet effet viendra s’ajouter à la paupérisation absolue pour favoriser la production de plus-value relative. Cependant, il ne s’agira pas seulement d’une réduction du panier actuel des subsistances et de sa dévalorisation intensive. Il s’agira aussi de l’amorce d’une transformation des modes de vie des différentes classes. Sans se lancer dans les visions futuristes des enthousiastes de l’Intelligence Artificielle, la crise (et la guerre) imposeront une réduction des déplacements, une façon différente de les organiser entre domicile et travail et, au final, la préparation d’un nouvel urbanisme et de nouveaux rapports ville/campagne. Les luttes éventuelles des classes salariées contribueront certainement à ces réorganisations. L’essentiel du point de vue de capital total, est qu’il en résulte une baisse générale du travail nécessaire relativement au surtravail dans la journée sociale de travail.

En conclusion, rappelons que la recherche de plus-value relative s’obtient par augmentation de la productivité sociale. De nos jours ce n’est pas l’innovation qui manque, mais tant que l’investissement et la généralisation des gains de productivité seront entravés (oligopoles, centralisation de la propriété capitaliste), l’innovation technologique continuera à impulser davantage l’extraction de plus-value sous son mode absolu plutôt que sous son mode relatif. Certes, il y a toujours une combinaison des deux, ce qui est la formule gagnante de l’accumulation du capital. Mais avant qu’une nouvelle combinaison se forme et donne tout son potentiel, il faudra que les capitalistes aient réglé leurs comptes, éliminé les capitaux arriérés, imposé de la concurrence aux oligopoles, déniché les rentiers, dégraissé les capitaux improductifs etc. Cela permettra une reprise à grande échelle de la plus-value relative. Et cela se passera – répétons-le – dans une enchevêtrement des niveaux « purement » économique, politique, géopolitique et militaire. Il faudra peut-être aussi que les capitalistes aient écrasé une insurrection prolétarienne toujours possible dans la tourmente d’une crise aussi profonde que celle que nous envisageons. La discussion du devenir de la CMS et du prolétariat dans la crise, avec ses développements prévisibles et déflagrants, fera l’objet du prochain épisode.

R.F. – B.A.,

juin 2019

Notes :

1 Bruno Astarian, Luttes des classes dans la Chine des reformes 1978-2009, Acratie 2009, pp. 145-158.

2 À ce propos, les augmentations conjoncturelles des CDI ne doivent pas faire illusion. Selon les secteurs et les régimes de fiscalité en vigueur (surtaxation des contrats courts, modification du droit de licenciement), il est parfois plus rentable d’embaucher et de licencier du personnel en CDI qu’en CDD.

3 Andra Timu, Wages are getting too high in Europe’s eastern workshop, 4 avril 2018 ; https://www.bloomberg.com/news/articles/2018-04-04/wages-are-getting-too-high-in-europe-s-eastern-workshop.

4 On corrige ici la notion de péréquation duale présentée dans La période actuelle, « Hic Salta », numéro unique, 1998.

5 Where will the next crisis occur ?, « The Economist », 3 mai 2018.

6 Wolfgang Streeck, Du temps acheté. La crise sans cesse ajournée du capitalisme démocratique, Gallimard folio 2014, p. 200.

7 « Approximativement calculé, entre 6 et 7% du produit national auraient été en Italie nécessaires pour atteindre un niveau de transfert effectif correspondant à celui atteint en Allemagne ». (op. cit., p. 204).

8 « Presque toutes les industries américaines produisent ou utilisent de la propriété intellectuelle. En 2010, sur 313 secteurs industriels, 75 étaient intensives en PI, fournissant 27,1 millions d’emplois (18,8% du total). En 2010, la part des industries intensives en PI dans le PIB a atteint 5,06 trillions de $, soit 34,8%. Les industries intensives en PI ont exporté 775 milliards de $ de marchandises, soit 6,7% du total des exportations. La part des services intensifs en PI dans le total des exportations de services privés a été de 19% ». (Jakob Rigi, Foundations of a marxist theory of political economy of information, 2014, p. 22. Disponible ici : http://independent.academia.edu/JakobRigi).

9 Op. cit., p. 10.

10 Il n’est pas possible de définir à quel point la crise imposera un renforcement de la concurrence. Les paramètres du rapport de force entre branches ouvertes et branches fermées sont trop nombreux.

11 On peut à peine parler de retour du balancier de la désindustrialisation. Car cette dernière n’a été que relative. Les États-Unis ont perdu des millions d’emplois industriels, mais la production industrielle n’a pas cessé de croître. De plus, la baisse de l’emploi industriel a cessé en 2010. À cette date, les statistiques comptaient 11,5 millions d’« ouvriers » (-4 millions par rapport à 2002). Le chiffre atteint 12,8 millions début 2019. Cela montre une fois de plus que, de manière plus générale, la désindustrialisation des pays centraux qu’on attribue souvent aux délocalisations est à considérer avec prudence.